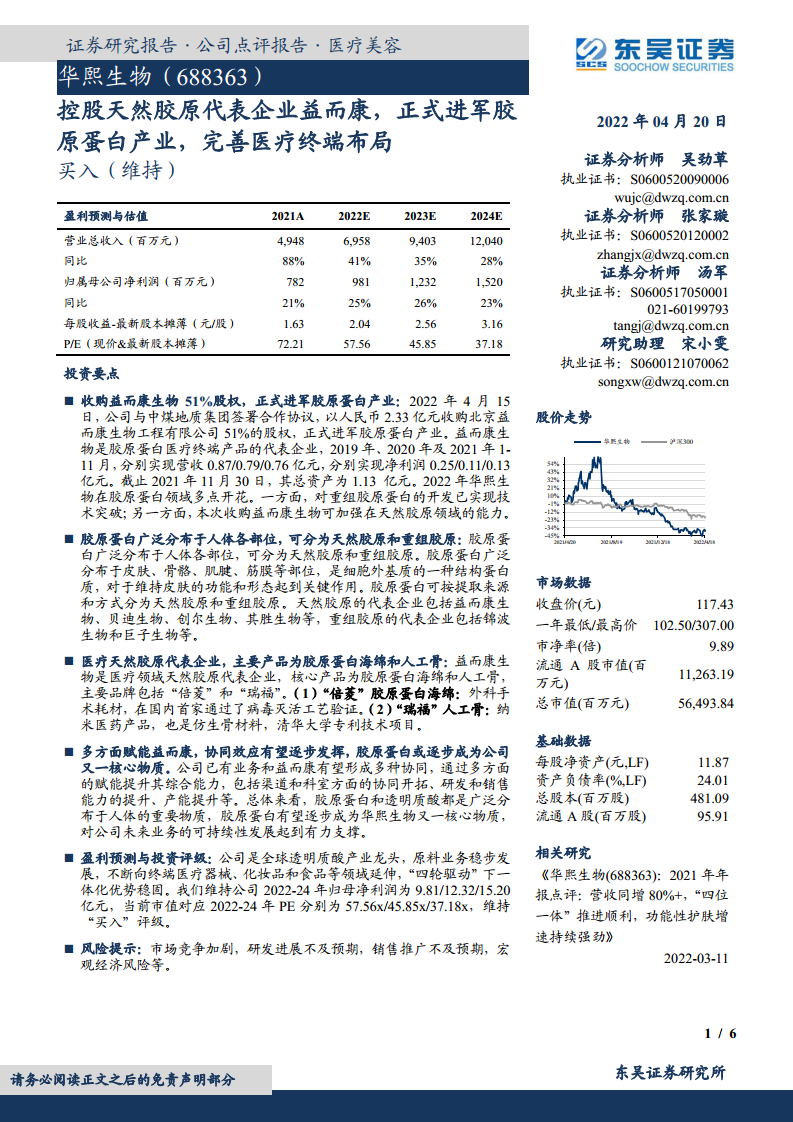

中心思想

收购益而康,正式进军胶原蛋白产业

华熙生物以2.33亿元收购益而康生物51%股权,正式切入胶原蛋白领域。益而康作为天然胶原代表企业,核心产品胶原蛋白海绵和人工骨具有较高市场地位,此次收购有助于华熙生物在胶原蛋白赛道实现“重组+天然”双技术路线布局,拓宽医疗终端产品管线。

胶原蛋白有望成为又一核心物质

胶原蛋白与透明质酸同属人体广泛分布的重要生物材料,应用场景覆盖医疗、护肤、食品等领域。通过收购后的渠道、研发、销售及产能协同,胶原蛋白有望逐步成为华熙生物继透明质酸之后的又一核心物质,支撑公司未来可持续增长。

主要内容

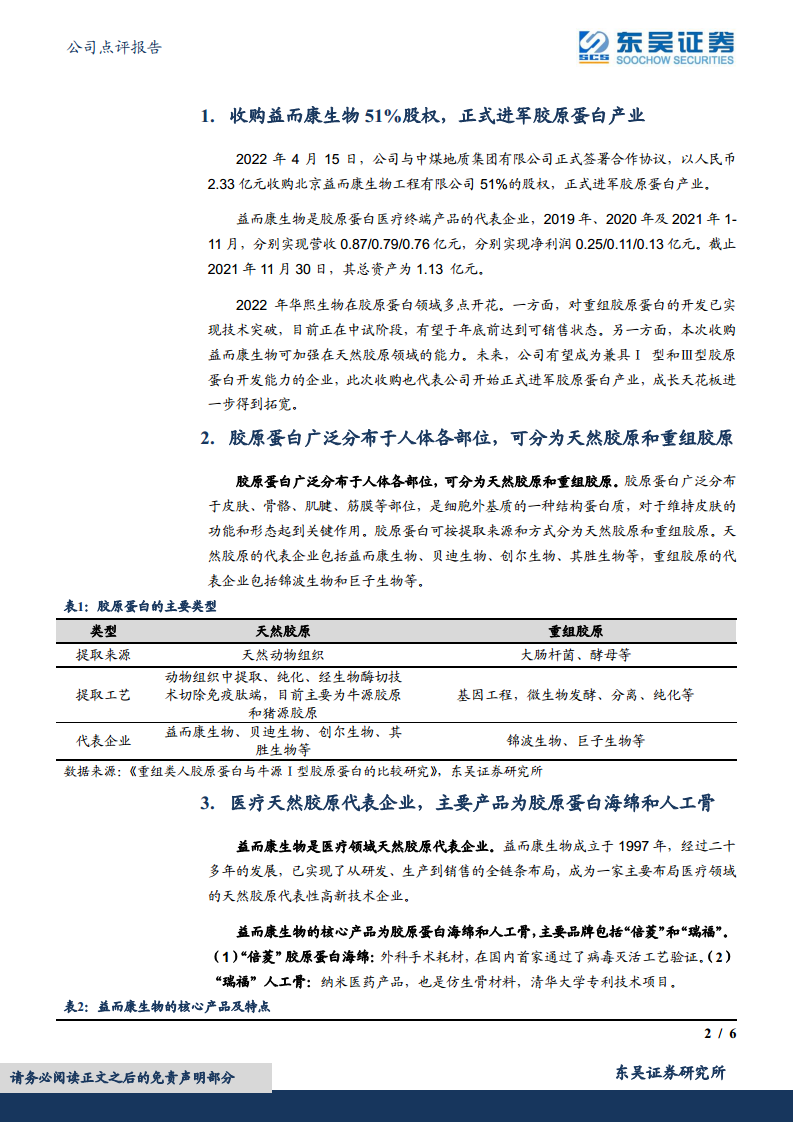

1. 收购益而康生物51%股权,正式进军胶原蛋白产业

2022年4月15日,华熙生物以2.33亿元收购益而康生物51%股权。益而康2019-2021年1-11月营收分别为0.87/0.79/0.76亿元,净利润0.25/0.11/0.13亿元,总资产1.13亿元。同时,公司重组胶原蛋白已实现技术突破,处于中试阶段,预计年底可达销售状态,未来有望兼具I型和III型胶原蛋白开发能力。

2. 胶原蛋白广泛分布于人体各部位,可分为天然胶原和重组胶原

胶原蛋白分布于皮肤、骨骼、肌腱等部位,是细胞外基质结构蛋白。按提取来源和方式分为天然胶原(益而康、贝迪生物、创尔生物等)和重组胶原(锦波生物、巨子生物等)。天然胶原从动物组织提取,重组胶原通过基因工程发酵获得。

3. 医疗天然胶原代表企业,主要产品为胶原蛋白海绵和人工骨

益而康生物成立于1997年,已实现全链条布局。核心产品“倍菱”胶原蛋白海绵为外科手术耗材,首家通过病毒灭活验证,年产能100万片,市占率约三成;“瑞福”人工骨为仿生骨材料,源自清华大学专利,主要应用于骨科。

4. 多方面赋能益而康,协同效应有望逐步发挥,胶原蛋白或逐步成为公司又一核心物质

协同效应体现在:1)渠道和科室协同:益而康人工骨与公司骨科产品“海力达”及PRP形成互补,扩大多科室布局;2)研发能力提升:引进核心研发人员,增加投入;3)销售能力提升:改善激励机制,精准推广;4)产能提升:扩充现有产能以满足旺盛需求。胶原蛋白有望成为公司又一核心物质。

5. 盈利预测与投资评级

公司作为透明质酸龙头,“四轮驱动”一体化优势稳固。维持2022-2024年归母净利润9.81/12.32/15.20亿元,对应PE 57.56x/45.85x/37.18x,维持“买入”评级。

6. 风险提示

市场竞争加剧、研发进展不及预期、销售推广不及预期、宏观经济风险等。

总结

战略收购开启胶原蛋白新赛道,协同赋能巩固长期成长

华熙生物通过收购益而康生物51%股权,正式进军胶原蛋白产业,实现了天然胶原与重组胶原的双轨布局。收购标的在胶原蛋白海绵和人工骨领域具备技术优势和市场份额,与公司现有骨科及医疗终端产品形成互补,并通过渠道、研发、销售和产能多方协同提升整体竞争力。胶原蛋白作为与透明质酸相似的生物材料,有望成为公司又一核心增长点。盈利预测显示公司维持高增长,但需关注市场竞争及研发风险,评级为“买入”。

微信扫一扫-立即使用

微信扫一扫-立即使用