中心思想

2022Q1业绩超预期,盈利能力持续提升

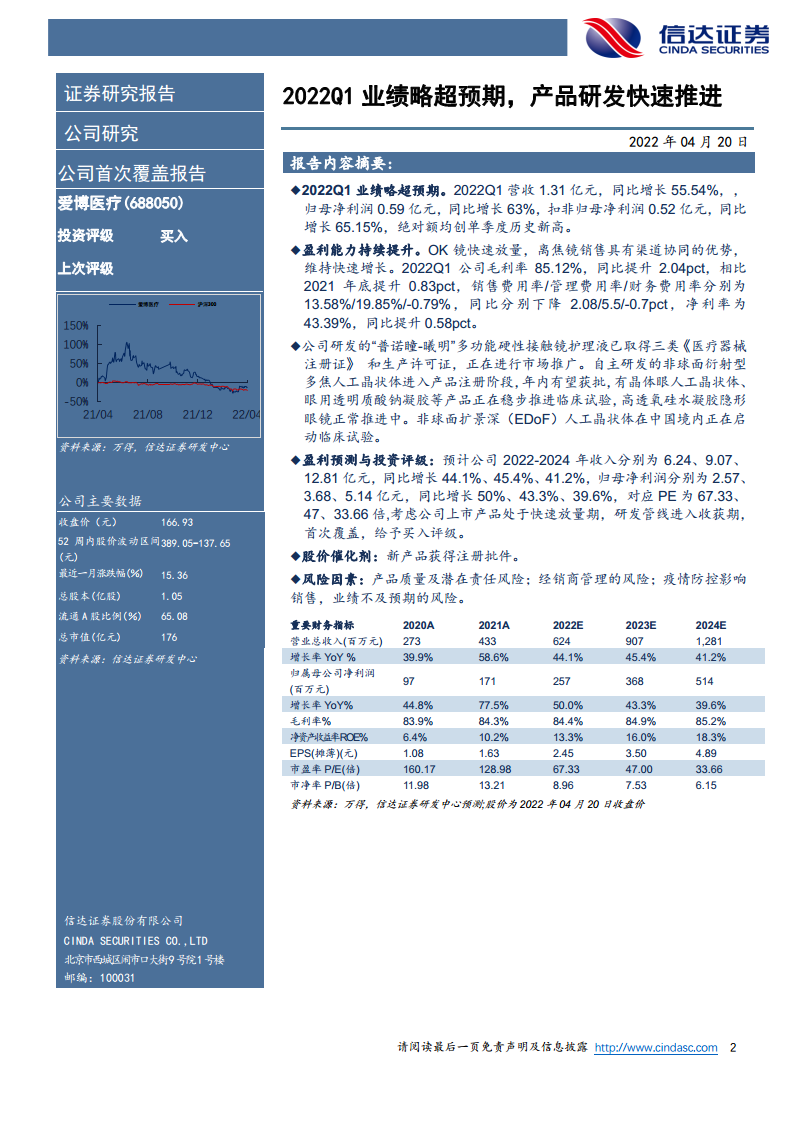

2022Q1公司实现营收1.31亿元(同比+55.54%),归母净利润0.59亿元(同比+63%),扣非归母净利润0.52亿元(同比+65.15%),三项指标均创单季度历史新高。毛利率同比提升2.04pct至85.12%,销售费用率、管理费用率同比分别下降2.08pct和5.5pct,净利率提升0.58pct至43.39%,显示核心产品放量带来的规模效应显著。

研发管线进入收获期,多款新品蓄势待发

“普诺瞳-曦明”多功能护理液已获三类注册证并进入市场推广;非球面衍射型多焦人工晶状体进入注册阶段,年内有望获批;有晶体眼人工晶状体(PR)、眼用透明质酸钠凝胶等产品稳步推进临床试验;高透氧硅水凝胶隐形眼镜及非球面扩景深(EDoF)人工晶状体亦在正常推进中,研发管线将逐步贡献增量。

主要内容

一、爱博医疗:技术驱动型的眼科龙头企业

1、公司概况

公司专注于眼科医疗器械自主研发,产品覆盖手术(普诺明人工晶状体)及视光(普诺瞳角膜塑形镜)两大领域,并持续布局彩瞳、PR晶体、硅水凝胶镜等高端产品。

2、业绩快速增长,盈利能力处于提升趋势

- 营收从2018年1.27亿元增至2021年4.33亿元,CAGR达50.51%;归母净利润从0.2亿元增至1.71亿元,CAGR达104.48%。

- 人工晶状体2021年收入3.19亿元(同比+38.7%),毛利率87%;角膜塑形镜收入1.07亿元(同比+160.98%),规模效应带动毛利率升至83.95%。

- 期间费用率持续下降:销售费用率从2018年22.93%降至2021年20.76%,管理费用率从42.97%降至24.08%;研发费用率稳定在11%附近,2021年达11.99%。

- 毛利率稳定在84%附近,净利率持续提升至2021年38.74%,ROE回升至10.78%。

3、研发投入加大,研发管线逐步上市

- 2021年研发费用0.52亿元(同比+73.3%),研发费用率达11.99%创新高。

- 2021年获批产品:单件式疏水性非球面人工晶状体AW-UV、3款彩色软性亲水接触镜(Focus、Moist、Color Eye)、“Surface PLUS”等离子镜片护理仪、“清睐”硬性角膜接触镜冲洗液。

- 在研进展:非球面衍射型多焦人工晶状体进入注册阶段;有晶体眼人工晶状体、眼用透明质酸钠凝胶推进临床试验;非球面三焦散光矫正人工晶状体进入临床;高透氧硅水凝胶隐形眼镜正常推进。

二、盈利预测、估值与投资评级

1、盈利预测和假设

- 预计2022-2024年营收分别为6.24/9.07/12.81亿元,同比增速44.1%/45.4%/41.2%。

- 人工晶状体收入增速:18.16%/23.55%/18.59%,毛利率维持在86%-87%;

- 角膜塑形镜收入增速:92.81%/71.29%/61.72%,毛利率从85.6%提升至86.8%;

- 软性角膜接触镜及离焦镜片收入高速增长(增速300%/200%/100%),毛利率约52%-53%。

2、估值与投资评级

- 预计2022-2024年归母净利润2.57/3.68/5.14亿元,同比增速50%/43.3%/39.6%,对应PE分别为67.33/47.00/33.66倍。

- 可比公司(欧普康视2022E PE 39.08x,爱尔眼科2022E PE 59.25x)平均PE 49.17x,公司估值偏高但考虑高成长性及研发进入收获期,给予“买入”评级。

三、风险因素

1、产品质量及潜在责任风险

人工晶状体为高风险植入器械,手术失败或使用意外可能导致索赔、诉讼,对品牌和经营产生不利影响。

2、经销商管理的风险

经销收入占比较高,随着规模扩大,经销商管理难度加大;若经销商经营不善或违规,可能损害公司业务及品牌形象。

3、疫情防控影响销售,业绩不及预期的风险

国内疫情反复及防控措施可能抑制消费者购买行为,导致产品销售不及预期。

总结

爱博医疗2022Q1业绩超预期,核心产品人工晶状体稳健增长、角膜塑形镜快速放量,盈利能力持续提升。公司技术驱动型布局明确,研发管线丰富,多款在研产品(多焦人工晶状体、有晶体眼人工晶状体、硅水凝胶隐形眼镜等)即将进入收获期。预计2022-2024年营收和净利润保持40%以上高增长,当前PE虽高于可比公司均值,但高成长性与研发产出确定性强,首次覆盖给予“买入”评级。主要风险包括产品质量责任、经销商管理难度及疫情对销售的扰动。

微信扫一扫-立即使用

微信扫一扫-立即使用