中心思想

疫情扰动下业绩韧性凸显,伴随诊断龙头地位持续巩固

报告指出,艾德生物在2021年及2022年一季度受到新冠疫情反复的影响,但整体业绩保持稳定增长。2021年公司实现营业收入9.17亿元,同比增长25.9%;归母净利润2.40亿元,同比增长32.86%;扣非归母净利润2.16亿元,同比增长46.54%。2022年Q1尽管受上海等地区疫情导致肿瘤患者就医诊断量下降,公司收入仍达2.06亿元,同比增长18.6%,显示出公司作为伴随诊断龙头的抗风险能力和市场领先优势。

研发投入高增长与海外布局深化,驱动未来增长新动能

公司高度重视研发创新,2021年研发投入1.56亿元,同比增长35.63%,研发人员数量同比大增65%。关键成果包括首个国产PD-L1伴随诊断试剂盒获批上市,以及基于自主算法ADx-GSS®开发的HRD Panel获得欧盟IVDD认证。同时,海外业务持续推进,PCR-11基因产品在日本获批并纳入医保,有望贡献新增量。这些举措为公司的长期增长奠定了技术壁垒和市场拓展基础。

主要内容

事件与业绩概览

2021年全年及2022年Q1业绩符合预期。2021年收入9.17亿元(+25.9%),归母净利润2.40亿元(+32.86%);2022年Q1收入2.06亿元(+18.6%),归母净利润5361.48万元(+23.46%)。业绩增长主要得益于检测试剂和检验服务收入的稳健提升,尽管短期受疫情扰动,但公司核心业务保持韧性。

业绩驱动因素分析

检测试剂与检验服务双轮驱动

2021年检测试剂收入6.99亿元,同比增长23.83%;检验费用收入1.54亿元,同比增长33.43%;药物临床研究服务收入5417.74万元,同比增长26.97%。多业务线均衡增长,体现了公司从产品销售到服务延伸的商业模式优势。

伴随诊断行业规范化利好龙头

2021-2022年国家药监局及卫健委陆续出台多项伴随诊断相关指导原则和行动方案,明确肿瘤药物伴随诊断的临床价值,规范市场准入。公司作为行业标准参与者,凭借PCR、NGS、IHC、FISH四大技术平台及超500家医院覆盖的直销团队,龙头地位进一步巩固。

研发创新与产品获批

高研发投入支撑技术壁垒

2021年研发投入1.56亿元,同比增长35.63%;研发人员451人,同比增65%。公司拥有50项专利,核心技术获中、美、欧、日授权。基于ADx-GSS®算法的HRD Panel已获欧盟IVDD认证,突破海外专利封锁。

新产品贡献收入增量

2022年3月,公司首个国产PD-L1伴随诊断试剂盒(IHC技术平台)获批上市,直接切入肿瘤免疫治疗市场。此外,公司正推进肿瘤早测、MRD、OncoPro等复发/疗效监测产品的研发,进一步扩展产品管线。

药企合作与战略联盟

公司持续深化与全球知名药企的合作,包括阿斯利康、强生、默克、安进、礼来、卫材等。2022年2月与法国皮尔法伯集团合作推进BRAF抑制剂在非小细胞肺癌和肠癌的伴随诊断注册;4月与和黄医药合作推进非小细胞肺癌伴随诊断试剂盒研发。合作模式不仅巩固了产品线基础,也提供了持续的收入增长点。

海外业务拓展与市场准入

海外收入短期波动,但核心产品增长强劲

2021年海外收入1.05亿元,同比下滑8.4%,主因2020年有新冠检测试剂销售基数。剔除新冠业务后,肿瘤分子诊断产品海外收入实现快速增长。目前产品已销往全球60多个国家,拥有超过100家国际经销商。

日本市场成为重要增长极

2021年6月PCR-11基因产品在日本获批,2022年1月纳入日本医保,预计2022年日本市场进入快速增长期。此外,ROS1试剂盒已在日本、韩国获批上市并进入医保,HRD Panel正推进欧盟、日本注册报批。公司已在新加坡、香港、加拿大设立子公司,并在荷兰设立欧洲物流中心,海外布局加速。

盈利预测与估值调整

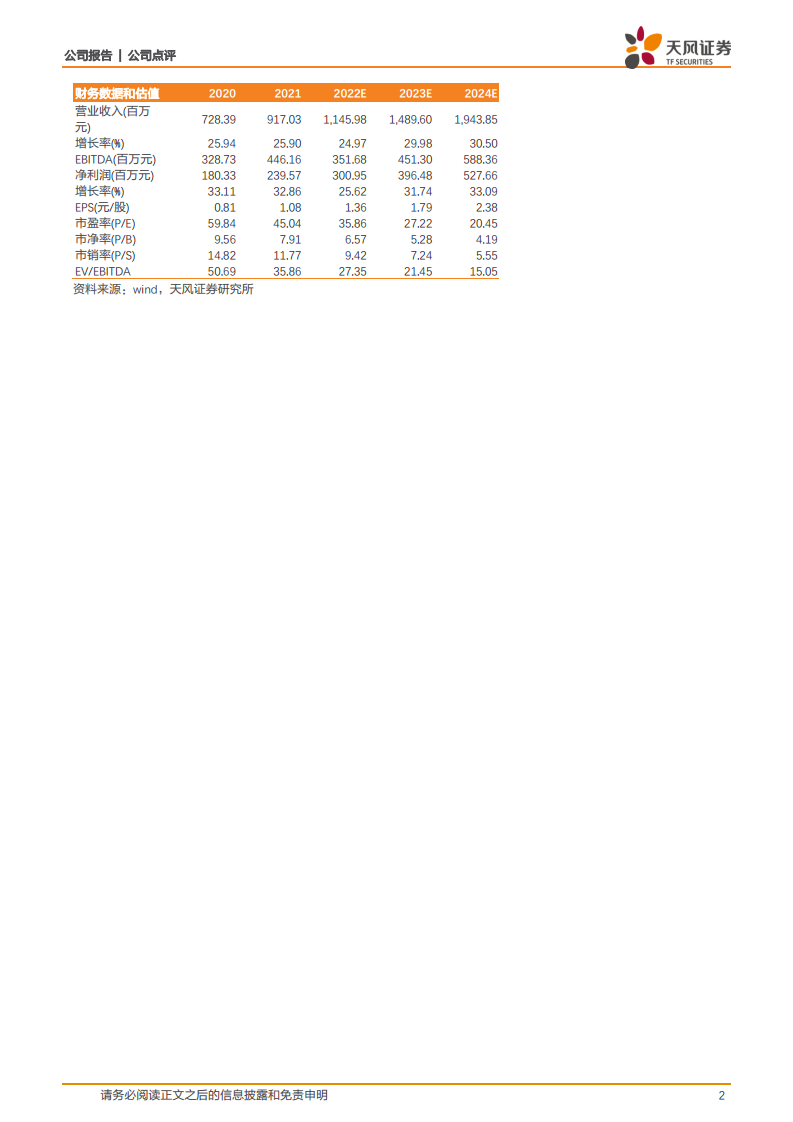

考虑到2022年3-4月中国各地新冠疫情散发的影响,公司将2022-2023年收入预测从12.43/15.89亿元下调至11.46/14.90亿元,预计2024年收入19.44亿元;净利润预测从3.33/4.34亿元下调至3.01/3.96亿元,预计2024年净利润5.28亿元。基于当前股价48.67元,对应2022-2024年PE分别为35.86倍、27.22倍、20.45倍,维持“买入”评级。主要风险包括疫情不确定性、新产品获批不及预期、行业竞争加剧以及海外推广风险。

总结

艾德生物作为肿瘤伴随诊断领域的龙头企业,在2021年及2022年一季度展现了稳健的业绩增长能力,尽管短期受到新冠疫情扰动,但凭借其深厚的技术平台、强大的研发创新实力、广泛的院内覆盖以及持续拓展的海外市场,公司实现了收入和利润的双位数增长。政策层面,伴随诊断行业的规范化进一步巩固了公司的领先地位;产品层面,PD-L1试剂盒的获批以及PCR-11基因在日本纳入医保,为未来收入提供了新的增量。公司通过持续的研发投入和药企战略合作,不断丰富产品线,并在海外市场取得突破。尽管短期盈利预测因疫情略有下调,但公司长期成长逻辑清晰,维持买入评级。投资者需关注疫情变化、新产品注册进展以及行业竞争加剧对业绩的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用