中心思想

迈瑞医疗业绩稳健增长,常规业务与医疗新基建共同驱动

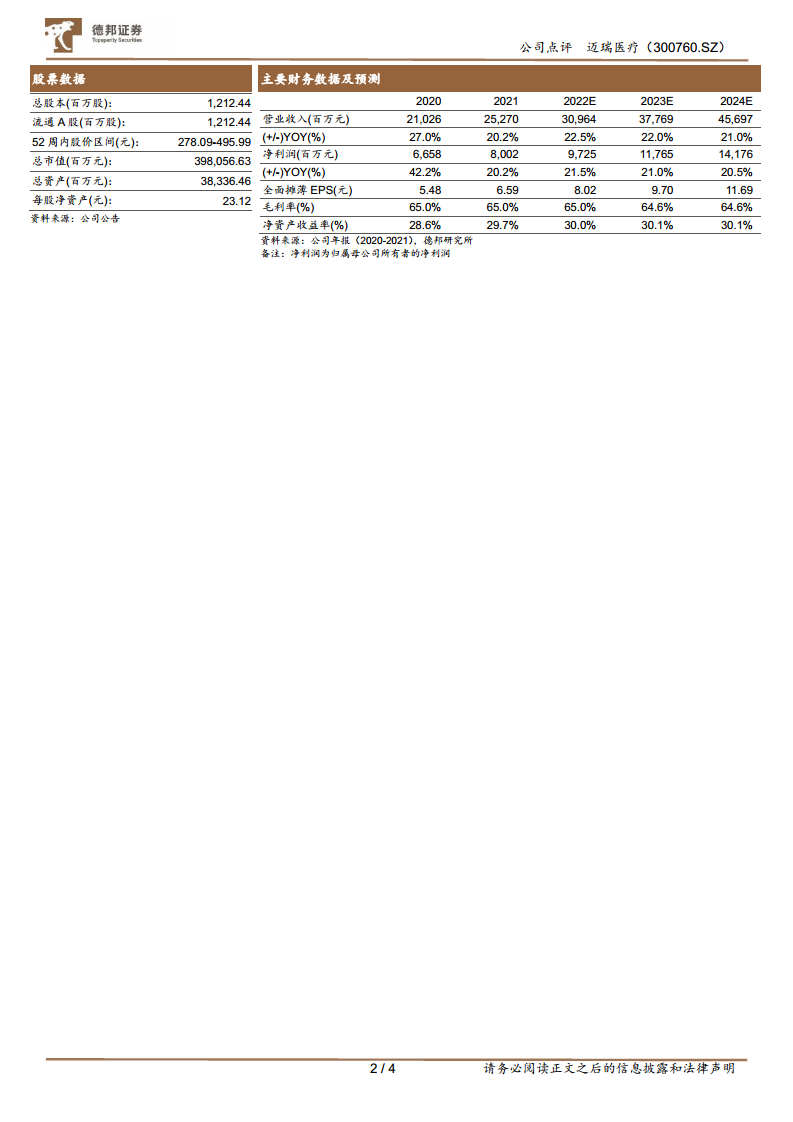

2021年及2022年第一季度,迈瑞医疗营收和净利润均保持20%以上同比增速,利润增速略快于收入。国内业务受益于医疗新基建和常规采购复苏实现高增长,海外业务受高基数及疫情影响增速放缓但扣除抗疫类产品后增长超35%。公司“三瑞”IT解决方案加速落地,平台化赋能医疗新基建,高端研发投入持续加大,全球化进程深化。

三大支柱业务龙头优势显著,未来增长确定性高

公司生命信息与支持、体外诊断、医学影像三大业务板块在常规业务恢复和医疗新基建推动下均实现较好增长。高端产品突破和“三瑞”生态协同进一步巩固市场地位。预计2022-2024年营收和净利润仍将保持21%-22%的复合增速,维持“买入”评级。

主要内容

业绩持续稳健增长,22Q1延续稳增长态势

2021年实现营业收入252.7亿元,同比增长20.18%;归母净利润80亿元,同比增长20.19%。2022Q1实现营业收入69.4亿元,同比增长20.1%;归母净利润21.1亿元,同比增长22.74%。规模效应带来净利率优化(同比+0.67pct),利润增速快于收入2.64pct,符合股权激励目标。

常规业务恢复+医疗新基建驱动增长,22Q1国内高增长延续

分产线来看

- 生命信息与支持业务收入111.5亿元(+11.47%),扣除抗疫类产品增长超55%

- 体外诊断业务收入84.5亿元(+27.12%),扣除抗疫相关产品增长40%+

- 医学影像业务收入54.3亿元(+29.29%)

分区域来看

- 国内收入152.6亿元(+37.34%),扣除抗疫类产品增长超40%

- 境外收入100.1亿元(+0.96%),扣除抗疫类产品增长超35%

22Q1医学影像和体外诊断高速增长,国内市场延续高增长态势。

“三瑞”加速,平台化赋能显著,助力医疗新基建

- “瑞智联”IT解决方案签单医院累计超200家,2021年新增超150家

- “瑞影云”影像云平台累计装机超1300套,2021年新增1100套

- “瑞智检”IT解决方案自2021年上市后装机近60家,60%为三级医院

医疗新基建以全院级大项目为主,“三瑞”生态化平台协同设备入院优势明显。

持续加大高端研发投入,全球化进程加速

2021年研发投入27.3亿元(+30%),高端品类持续突破:

- 生命线:推出“瑞智联”生态系统、VS 8/9、高端麻醉机A8/A9等

- 体外诊断:高端生化、化学发光、细胞分析及凝血品类+HyTest收购构建一体化优势

- 医学影像:推出“昆仑R7”、“女娲R7”、POC高端平板彩超TE9等

2021年欧洲及新兴市场突破700余家全新高端客户,全球化进程深化。

总结

业绩增长稳健,医疗新基建与常规业务形成双引擎

报告核心展示了迈瑞医疗在2021年及2022年第一季度持续稳健的增长态势,国内业务受益于医疗新基建和常规采购复苏表现强劲,海外业务虽受疫情影响但扣除抗疫类产品后仍实现较好增长。公司三大支柱业务龙头优势显著,“三瑞”IT解决方案加速落地,为医疗新基建提供平台化赋能。

高端研发投入加大,全球化布局深化

公司持续加大高端研发投入,高端品类不断突破,同时积极拓展海外市场,全球品牌力和市场份额持续提升。基于现有业务和增长动力,预计2022-2024年营收和净利润仍将保持20%以上增速,公司成长确定性较高。

微信扫一扫-立即使用

微信扫一扫-立即使用