中心思想

华熙生物战略布局胶原蛋白产业,打造第二增长曲线

核心战略举措:华熙生物以2.33亿元收购益而康生物51%股权,正式进军胶原蛋白产业,标志着公司从玻尿酸龙头向生物活性材料平台型企业迈进的关键一步。此次收购不仅补充了动物源胶原蛋白技术,还与公司研发的重组胶原蛋白形成双技术路线布局,构建了更完整的生物活性物产品矩阵。

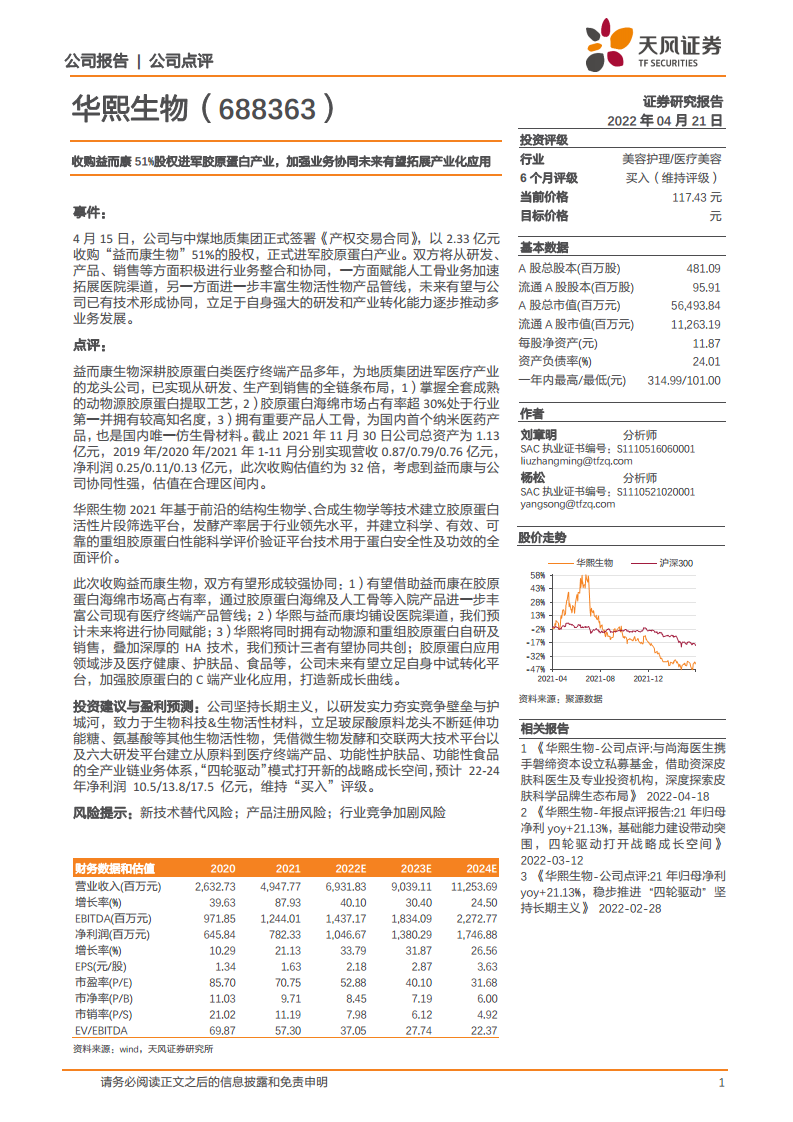

协同价值与成长逻辑:收购标的益而康生物在胶原蛋白海绵市场占有率超30%(行业第一),拥有成熟动物源提取工艺和国内唯一仿生骨材料(人工骨)。华熙生物通过整合医院渠道资源、发挥合成生物学平台优势,有望实现“动物源+重组”胶原蛋白协同、医疗终端与消费终端(护肤、食品)协同,预计22-24年净利润分别为10.5/13.8/17.5亿元,维持“买入”评级。

主要内容

事件:以2.33亿元收购益而康生物51%股权,正式进军胶原蛋白产业

公司于2022年4月15日与中煤地质集团签署《产权交易合同》,收购“益而康生物”51%股权,双方将从研发、产品、销售三个方面进行业务整合和协同。此次收购旨在赋能人工骨业务加速拓展医院渠道,并丰富生物活性物产品管线,未来有望与公司已有技术(透明质酸等)协同,推动多业务发展。

点评:收购标的质地优良,协同效应显著

益而康生物核心优势分析

益而康生物深耕胶原蛋白类医疗终端产品多年,已实现从研发、生产到销售的全链条布局:

- 技术端:掌握全套成熟的动物源胶原蛋白提取工艺;

- 市场端:胶原蛋白海绵市场占有率超30%,处于行业第一并拥有较高知名度;

- 产品端:拥有重要产品人工骨,为国内首个纳米医药产品,也是国内唯一仿生骨材料。

财务数据方面:2019/2020/2021年1-11月分别实现营收0.87/0.79/0.76亿元,净利润0.25/0.11/0.13亿元,此次收购估值约32倍。考虑到与公司的协同性强,估值处于合理区间。

华熙生物胶原蛋白研发基础

华熙生物2021年基于结构生物学、合成生物学等技术建立胶原蛋白活性片段筛选平台,发酵产率居于行业领先水平,并建立科学、有效、可靠的重组胶原蛋白性能科学评价验证平台技术用于蛋白安全性及功效的全方位评价。

收购后的协同效应预期

- 渠道协同:借助益而康在胶原蛋白海绵市场的高占有率,通过胶原蛋白海绵及人工骨等入院产品,进一步丰富公司现有的医疗终端产品管线;

- 渠道整合:华熙与益而康均铺设医院渠道,预计未来将进行协同赋能;

- 技术协同:华熙将同时拥有动物源和重组胶原蛋白自研及销售能力,叠加深厚的透明质酸(HA)技术,预计三者有望协同共创;

- 产业化延展:胶原蛋白应用领域涉及医疗健康、护肤品、食品等,公司未来有望立足自身中试转化平台,加强胶原蛋白的C端产业化应用,打造新成长曲线。

投资建议与盈利预测:长期主义夯实壁垒,四轮驱动打开空间

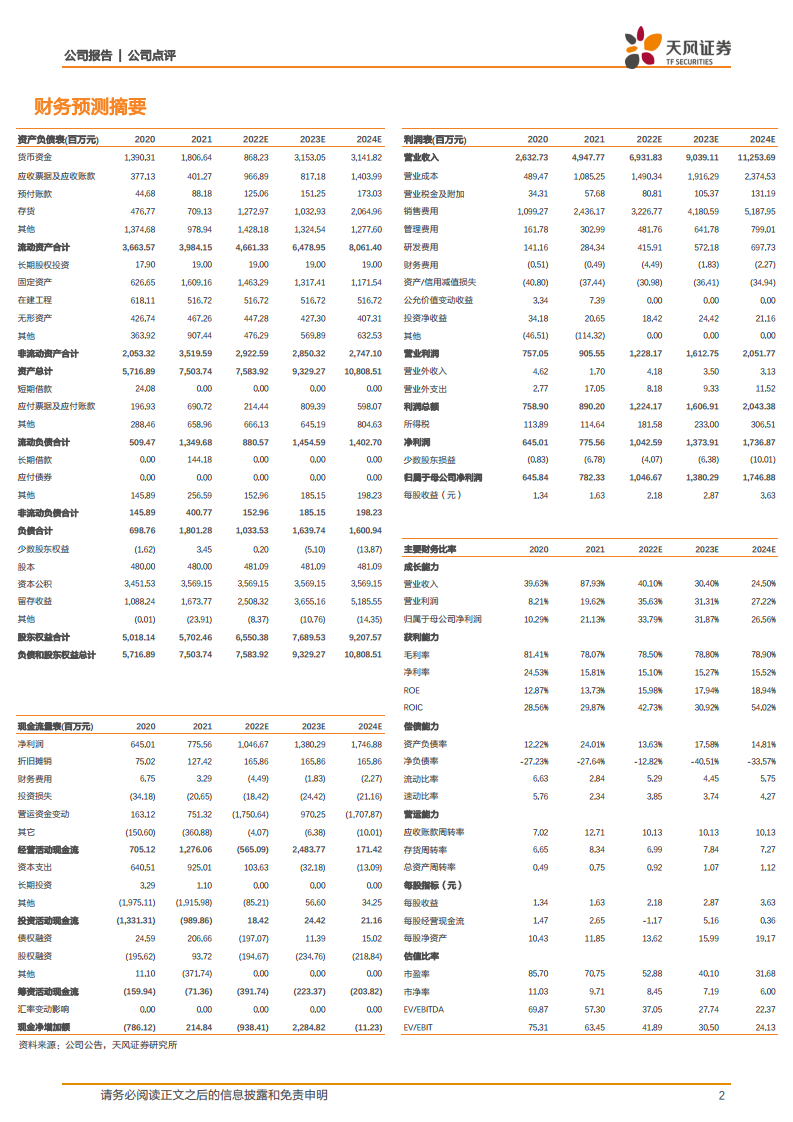

公司坚持长期主义,以研发实力夯实竞争壁垒与护城河,致力于生物科技&生物活性材料,立足玻尿酸原料龙头不断延伸功能糖、氨基酸等其他生物活性物。凭借微生物发酵和交联两大技术平台以及六大研发平台,建立从原料到医疗终端产品、功能性护肤品、功能性食品的全产业链业务体系,“四轮驱动”模式打开新的战略成长空间。预计22-24年净利润10.5/13.8/17.5亿元,维持“买入”评级。

风险提示

- 新技术替代风险;

- 产品注册风险;

- 行业竞争加剧风险。

总结

本报告通过对华熙生物收购益而康生物51%股权事件的深度分析,揭示了公司在胶原蛋白产业战略布局的商业逻辑与成长前景。中心思想围绕“进军胶原蛋白产业”这一核心事件,阐述了收购标的的行业领先地位(胶原蛋白海绵市占率超30%、国内唯一仿生骨材料)以及收购协同效应(渠道整合、技术互补、产业化延展)。主要内容涵盖了事件详情、点评分析(标的优势、公司研发基础、协同预期)、投资建议与盈利预测(22-24年净利润复合增长率超30%)以及风险提示。最终结论认为,华熙生物凭借玻尿酸领域的深厚积累,通过收购快速切入高景气度的胶原蛋白赛道,将“动物源+重组”双技术路线与全产业链资源整合,有望构建第二增长曲线,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用