中心思想

营收增长与成本压力并存

华恒生物2021年营收实现95.81%的大幅增长,主要得益于缬氨酸及丙氨酸新产能释放带来的产销量提升。然而,原材料葡萄糖价格上涨导致单吨直接材料成本同比增加约42%,使得综合毛利率同比下滑11.2个百分点至32.3%,反映出成本端压力对盈利能力的侵蚀。

产能释放与产品多元化推进

公司通过募投项目部分投产,实现了氨基酸产品产量同比增长95.66%,并成功扩展至动物营养领域。同时,研发投入同比增长75.42%,构建全产业链技术平台,加速布局在研管线产品,旨在降低产品系列单一风险,增强综合竞争力。

主要内容

事件

公司发布2021年年报,实现营业收入9.54亿元,同比增长95.81%;归母净利润1.68亿元,同比增长38.92%;其中第四季度营收3.33亿元,同比增长162.81%,归母净利润0.66亿元,同比增长84.12%。

新品产能释放,营收规模大幅增长

- 产销量分析:氨基酸业务营收约8亿元,同比增长92%;产品生产量同比增长95.66%至约4.9万吨,销售量同比增长78.68%至约4.79万吨。

- 产能项目:巴彦淖尔交替生产丙氨酸、缬氨酸项目(2.5万吨/年)及秦皇岛发酵法丙氨酸技改扩产项目(新增5000吨/年)部分投产,带动产能利用率提升。

- 毛利率变动:综合毛利率32.3%(同比-11.2pcts),直接材料成本同比增加153.8%,单吨直接原材料成本同比增加约42%,主要受葡萄糖价格上涨影响。

- 费用变化:管理费用同比增加约2890万元(员工薪酬及中介服务费增加);财务费用同比减少约744万元(汇率波动、利息支出下降及存款利息增加)。

加大研发投入,构建全产业链技术产业化路径,扩大产品布局

- 研发投入:2021年研发费用5284万元,同比增长75.42%;新增发明专利5项、实用新型专利11项;研发人员112人(同比+50人)。

- 技术平台:成立华恒合成生物技术研究院,围绕发酵法和酶法两大平台,完善从菌种构建到大规模生产的全产业链路径。

- 市场开拓:销售体系重组为5个事业部(中间体、动物营养、功能食品与营养、日化护理、植物营养);成立华恒美国公司聚焦国际市场。

L-丙氨酸全球份额第一,L-缬氨酸实现大规模量产

- L-丙氨酸:全球市场份额第一,技术国际领先,主要用于绿色螯合剂MGDA、维生素B6及食品添加剂。

- L-缬氨酸:下游饲料养殖需求增长强劲,公司在巴彦淖尔基地实现发酵法L-缬氨酸大规模量产,竞争优势明显。

- 客户结构:服务世界500强企业(巴斯夫、味之素、伊藤忠等)及国内优质企业(诺力昂、天新药业等)。

重点项目建设落地,产品产能持续扩充

2022年持续推进募投项目产能利用率提升,并开展巴彦淖尔基地三支链氨基酸及其衍生物项目(1.6万吨/年)和长丰基地beta丙氨酸衍生物项目,完善产品种类和一体化程度。

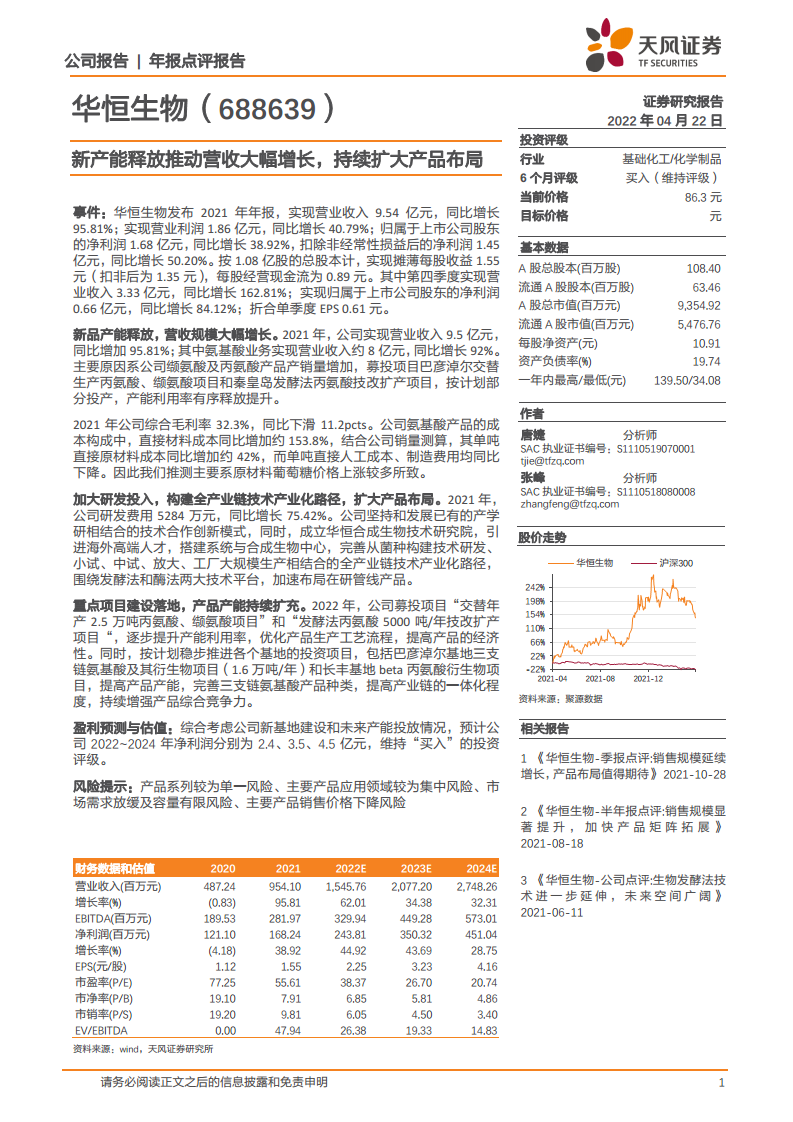

盈利预测与估值

预计2022~2024年净利润分别为2.4、3.5、4.5亿元,维持“买入”评级。

风险提示

产品系列较为单一风险、主要产品应用领域较为集中风险、市场需求放缓及容量有限风险、主要产品销售价格下降风险。

总结

华恒生物2021年营收同比大增95.81%,主要受益于新产能释放带来的氨基酸产销量显著提升,但原材料成本上涨导致毛利率承压。公司持续加大研发投入(+75.42%),完善全产业链技术路径,并积极拓展产品线至动物营养等领域,同时L-丙氨酸和L-缬氨酸已确立市场领先地位。未来随着多个在建项目落地,产能将进一步扩充,有望增强综合竞争力和抗风险能力。综合考虑产能投放节奏,预计2022-2024年净利润复合增速约34%,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用