中心思想

短期压力释放与长期成长逻辑清晰

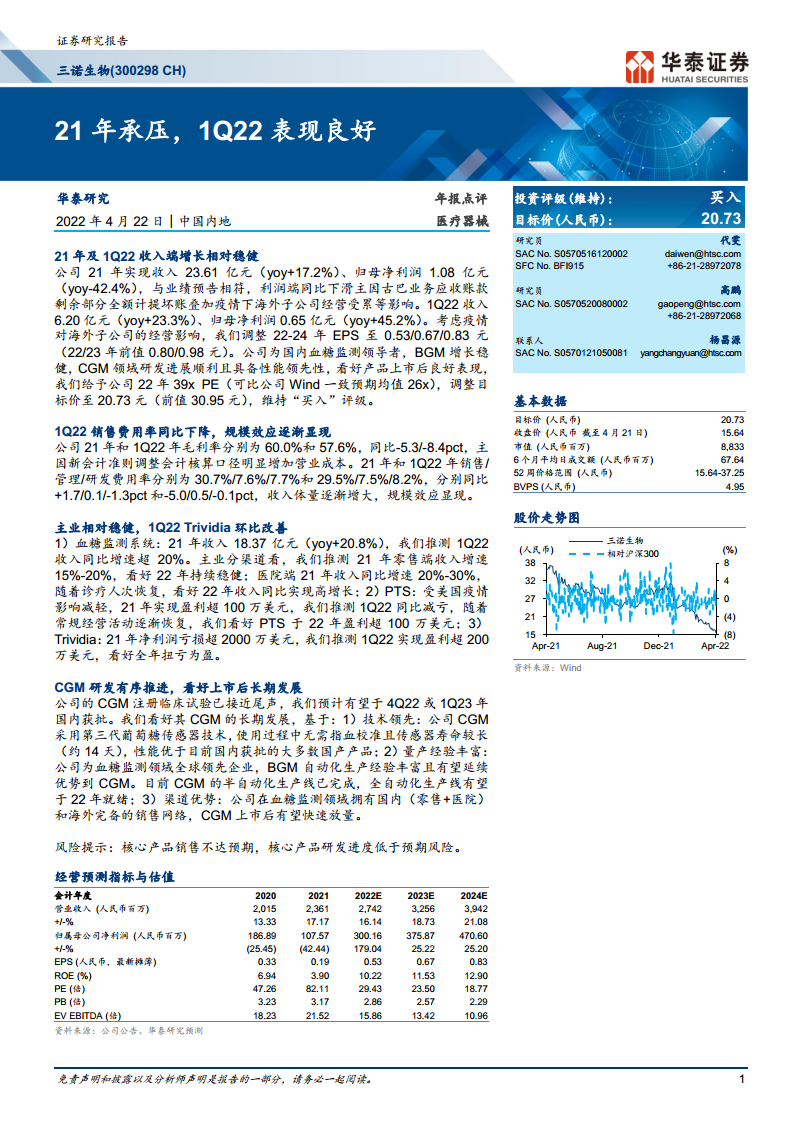

三诺生物在2021年财务表现承压,归母净利润同比大幅下滑42.4%,主要受古巴业务应收账款全额计提坏账及海外子公司(Trividia)经营亏损拖累。但1Q22已显现拐点,归母净利润同比增长45.2%,收入增长稳健,规模效应开始显现。公司作为国内血糖监测领导者,在传统BGM(血糖监测系统)领域持续增长,同时第三代CGM(连续血糖监测)产品研发接近尾声,有望于2022年底或2023年初获批上市,凭借技术领先性、量产经验与渠道优势,将开启新的增长曲线。华泰证券维持“买入”评级,但基于盈利预测调整,目标价下调至20.73元。

利润端承压源于非经常性因素,主营业务基本盘稳固

2021年公司收入达23.61亿元(同比+17.2%),但利润端大幅下滑主要系古巴应收账款全额计提坏账(一次性影响)及Trividia海外子公司经营亏损(超2000万美元)。剔除这些非经常性因素,公司主业血糖监测系统收入同比增长20.8%,零售端与医院端均保持良好增长态势。1Q22数据显示,收入同比增长23.3%,其中Trividia已实现盈利超200万美元,经营拐点出现,表明海外业务正在走出疫情及整合期的影响,全年扭亏为盈可期。

主要内容

一、2021年年报及1Q22业绩点评

利润端承压原因拆解

公司2021年归母净利润仅1.08亿元(同比-42.4%),符合业绩预告。核心拖累因素包括:古巴业务应收账款剩余部分全额计提坏账、疫情下海外子公司(PTS与Trividia)经营受损。1Q22归母净利润0.65亿元(同比+45.2%),表现良好,主要得益于收入增长及销售费用率同比下降5.0个百分点,规模效应逐渐体现。

毛利率与费用率变动

21年毛利率60.0%(同比-5.3pct),1Q22毛利率57.6%(同比-8.4pct),主因新会计准则调整,将运输成本从销售费用重分类至营业成本。销售费用率21年30.7%(同比+1.7pct),1Q22则降至29.5%(同比-5.0pct),说明随收入体量扩大,费用控制见效。

二、主营业务板块分析

血糖监测系统(BGM)稳健增长

21年收入18.37亿元(同比+20.8%),1Q22增速预计超20%。零售端21年增速15%-20%,2022年有望维持稳健;医院端21年增速20%-30%,受益于诊疗人次恢复,2022年有望实现高增长。

海外子公司经营改善

PTS受美国疫情影响减弱,21年实现盈利超100万美元,1Q22同比减亏,全年有望盈利超100万美元。Trividia21年亏损超2000万美元,但1Q22已实现盈利超200万美元,全年扭亏为盈概率较大。

三、CGM研发进展与长期展望

技术领先性与量产准备

公司CGM采用第三代葡萄糖传感器技术,无需指血校准、传感器寿命约14天,性能优于多数国内获批产品。半自动化生产线已完成,全自动化生产线预计2022年就绪。BGM自动化生产经验可有效迁移至CGM。

市场放量预期

CGM国内注册临床试验已近尾声,预计4Q22或1Q23获批。公司已建立国内零售+医院及海外完善的销售网络,CGM上市后有望快速放量,成为中长期核心增长驱动力。

四、盈利预测与估值调整

盈利预测调整原因

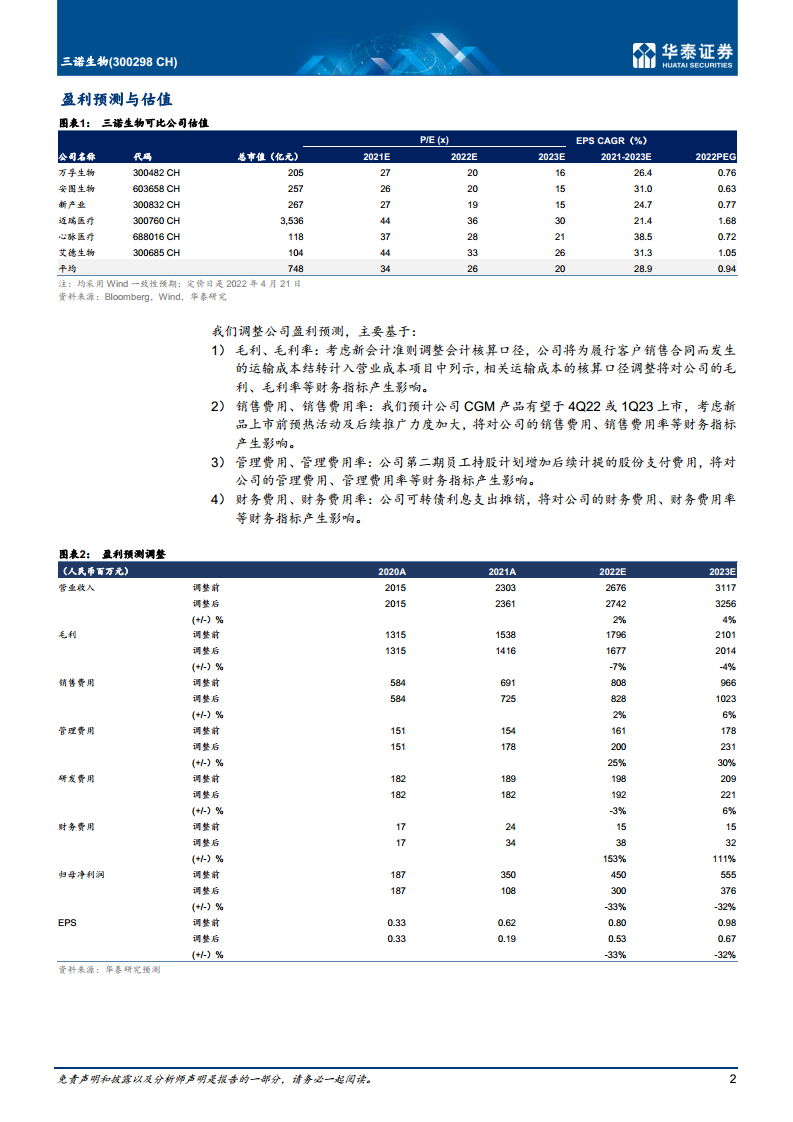

基于四个因素调整:1)新会计准则下运输成本计入营业成本影响毛利率;2)CGM上市前预热及推广加大提升销售费用;3)员工持股计划增加股份支付费用;4)可转债利息支出摊销影响财务费用。调整后2022-2024年EPS分别为0.53/0.67/0.83元(前值0.80/0.98元)。

估值与评级

给予公司2022年39倍PE(可比公司Wind一致预期均值26倍),调整目标价至20.73元(前值30.95元),维持“买入”评级。估值溢价反映CGM的潜在增长价值。

总结

本报告核心结论为:三诺生物2021年利润承压是由一次性坏账及海外子公司亏损所致,不代表主业恶化。2022年一季度数据已显示拐点,收入增长稳健,海外经营改善明显。公司当前核心看点在于BGM主业稳步增长的同时,CGM产品有望于年底或明年初获批上市,凭借技术、产能与渠道三重优势,将打开中长期成长空间。华泰证券虽因费用端调整下调盈利预测,但基于对CGM的乐观预期,仍给予高于可比公司的估值倍数,维持买入评级。投资者需关注的风险包括:核心产品销售不及预期、CGM研发进度低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用