中心思想

核心财务与业务表现超预期

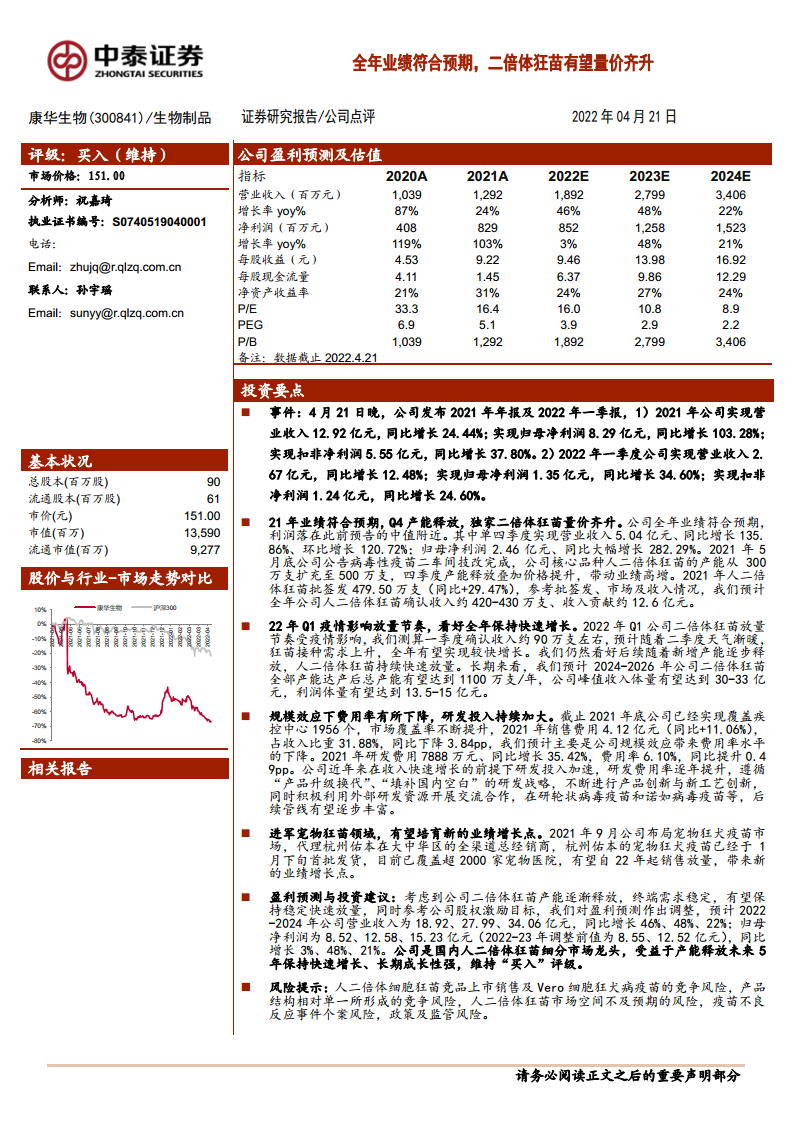

康华生物2021年全年及2022年一季度业绩符合甚至超过市场预期,核心驱动力来自独家产品人二倍体狂犬病疫苗的产能释放与价格提升。2021年公司实现营业收入12.92亿元(同比增长24.44%),归母净利润8.29亿元(同比增长103.28%),其中四季度单季营收达5.04亿元(同比+135.86%),净利润2.46亿元(同比+282.29%)。2022年一季度尽管受疫情影响放量节奏,但净利润仍同比增长34.60%,净利率提升至50.72%。

产能扩张与规模效应驱动中长期成长

2021年病毒性疫苗二车间技改完成,产能从300万支扩充至500万支,为量价齐升奠定基础。规模效应下销售费用率同比下降3.84个百分点至31.88%,研发费用率同比提升0.49个百分点至6.10%,显示出公司在收入快速增长的同时,费用控制与研发投入双重优化。此外,公司进军宠物狂犬疫苗市场,有望培育新的业绩增长点。

主要内容

财务表现与盈利能力分析

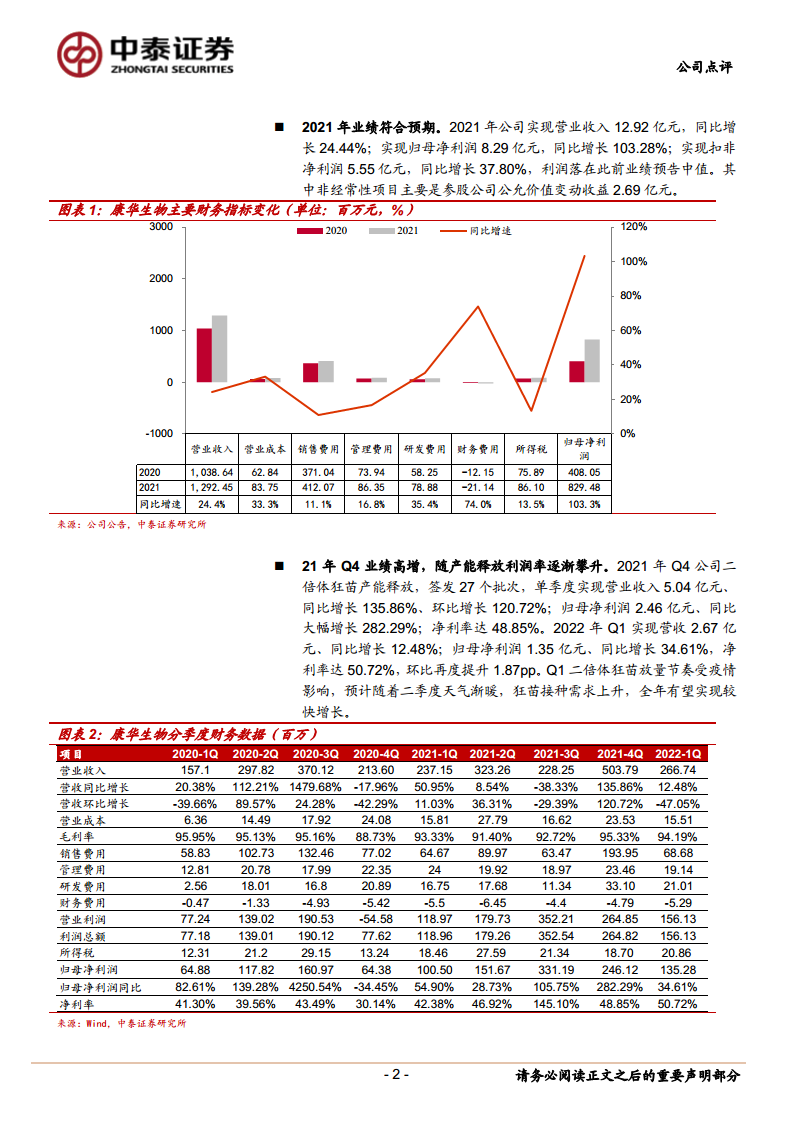

全年及季度业绩高增,利润率逐季攀升

2021年公司营业收入12.92亿元,归母净利润8.29亿元,扣非净利润5.55亿元(同比增长37.80%)。其中Q4净利润率达48.85%,Q1 2022进一步提升至50.72%。非经常性损益主要来自参股公司公允价值变动收益2.69亿元。存货与收入匹配,应收账款占收入比64.8%,处于行业平均水平,预计2022年回款逐步恢复。

规模效应推动费用率下降,研发投入持续加码

2021年销售费用4.12亿元(同比+11.06%),费用率31.88%(同比下降3.84pp);管理费用率6.68%(同比-0.44pp);研发费用7888万元(同比+35.42%),费用率6.10%(同比+0.49pp)。公司遵循“产品升级换代”“填补国内空白”战略,在研轮状病毒疫苗、诺如病毒疫苗等,后续管线逐步丰富。

二倍体狂苗业务:产能释放与市场拓展

核心产品量价齐升,2021年批签发增长29.47%

2021年人二倍体狂苗批签发479.50万支(同比+29.47%),预计确认收入约420-430万支,收入贡献约12.6亿元。ACYW群脑膜炎球菌多糖疫苗因原液车间技改,批签发同比下滑77.06%。2021年5月底产能从300万支扩至500万支,四季度放量明显。

2022年疫情影响短期放量,全年快速增长可期

2022年Q1人二倍体狂苗确认收入约90万支,受疫情影响放量节奏。但随着二季度天气转暖、接种需求上升,以及新增产能逐步释放,预计全年维持快速放量。长期看,2024-2026年全部产能达产后总产能有望达1100万支/年,峰值收入体量30-33亿元,利润体量13.5-15亿元。

新业务布局与盈利预测

进军宠物狂苗市场,打开第二增长曲线

2021年9月公司代理杭州佑本宠物狂犬疫苗,已覆盖超2000家宠物医院,预计2022年起销售放量,带来新的业绩增长点。

盈利预测与投资评级维持“买入”

预计2022-2024年营业收入分别为18.92、27.99、34.06亿元,同比增长46%、48%、22%;归母净利润分别为8.52、12.58、15.23亿元,同比增长3%、48%、21%。公司作为国内人二倍体狂苗龙头,受益于产能释放和需求增长,长期成长性强。

总结

康华生物2021年及2022年一季度业绩符合预期,核心驱动力为人二倍体狂苗的产能扩张(300万支→500万支)带来的量价齐升,以及规模效应下销售费用率下降。尽管2022年Q1受疫情影响放量节奏,但全年有望保持快速增长。公司研发投入持续加大,在研管线逐步丰富,并布局宠物狂苗市场,培育新增长点。预计2024-2026年全部产能达产,峰值利润可达13.5-15亿元。主要风险包括人二倍体狂苗竞品上市、Vero细胞疫苗竞争、产品结构单一、市场空间不及预期等。维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用