中心思想

大排版与高速度方案驱动产能扩张,重塑成本优势

奥士康通过推行大排版与高速度标准牵引新产线建设,优化专业化分工与生产效率,带动人均产值与营业收入持续增长。2021年实现营业收入44.4亿元(YoY+52.4%),归母净利润4.9亿元(YoY+40.4%),2022Q1归母净利润同比增长37.3%,产能投放节奏有序,专业化工厂满产后人均产值有望提升至250-300万元,成本优势进一步巩固。

拓宽PCB终端应用覆盖,协同上游强化供应链稳定

公司从消费电子类PCB领域向服务器、汽车电子及MiniLED等新兴市场拓展,增加终端市场覆盖面。同时与上游覆铜板厂商南亚新材签署三年期战略合作协议,计划采购额年增不低于30%,内资厂商携手合作有利于原材料供应链稳定及客户认证环节的协同引流,推动大陆PCB产业持续取代海外份额。

主要内容

业绩回顾与投资评级

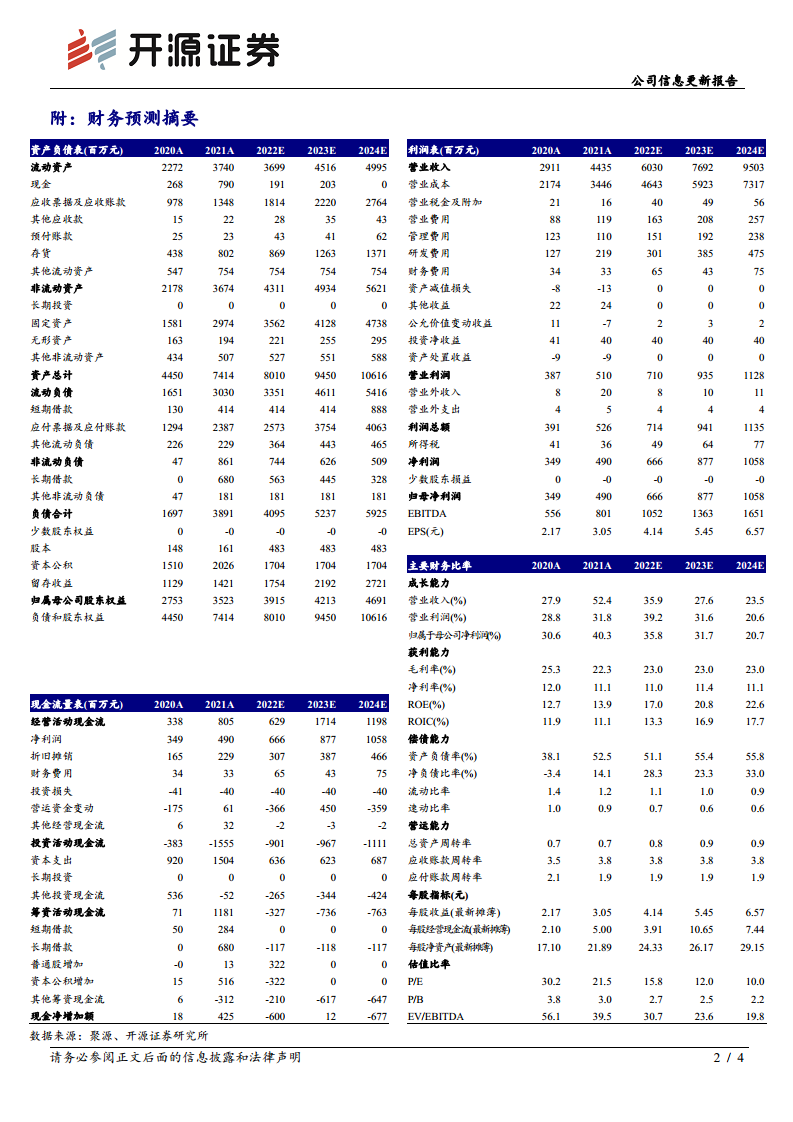

2021年年报及2022年一季报财务表现

公司2021年实现营业收入44.4亿元,同比增长52.4%;归母净利润4.9亿元,同比增长40.4%。2022Q1实现营业收入10.6亿元(YoY+18.6%),归母净利润1.5亿元(YoY+37.3%),扣非归母净利润1.1亿元(YoY+6.3%)。受覆铜板成本上涨及运输成本会计科目调整影响,毛利率回落至22.3%(YoY-3.0pct),但净利率保持在11.1%(YoY-1.1pct),管理费用率下降至2.5%(YoY-1.7pct)。预计2022-2024年归母净利润分别为6.7/8.8/10.6亿元,维持“买入”评级。

产能布局与效率提升

七个专业化工厂持续优化生产效率

公司已形成惠州、益阳、肇庆三大生产基地,规划七个专业化厂区,总产能超过170万平/月。A8工厂面向新能源、NB和PC产品已量产;A9工厂专业生产MiniLED产品,已完成主体建设并进入试产阶段;计划对A3工厂进行升级改造,面向汽车电子产品。2021年人均创收89万元(YoY+41.3%),伴随大排版与高速度标准新产线建设,满产后人均产值有望提升至250-300万元,专业化分工进一步提升生产效率、良率与准交率。

市场拓展与供应链协同

拓宽PCB终端应用产品覆盖广度

公司从以消费电子类为主,逐步切入服务器、汽车电子等高端应用领域,通过加强销售拓展能力扩大终端覆盖面,发挥成本优势在既有市场及新兴市场同步获客。

携手上游南亚新材强化联动

公司披露与南亚新材签署三年期战略合作协议,每年采购额计划较上年增长不低于30%。此合作有利于原材料供应链稳定,内资厂商携手发挥产品性能及成本优势,在客户认证环节相互引流,推动大陆PCB产业持续替代海外份额。

总结

奥士康以“大排版与高速度标准”重塑成本结构,通过新产线建设与专业化分工提升人均产值,2021年及2022Q1业绩保持高增长。在PCB终端应用方面,公司积极拓展服务器、汽车电子及MiniLED领域,扩大市场覆盖;在供应链端,与南亚新材深度绑定夯实原材料成本优势。产能投放节奏有序,生产效率持续优化,叠加下游需求拓展,公司综合竞争力有望进一步提升,维持买入评级。

微信扫一扫-立即使用

微信扫一扫-立即使用