中心思想

疫情后业务结构性调整,双轮驱动战略成效显著

- 稳健医疗2021年及2022Q1业绩显示,新冠疫情带来的医用防护产品需求高峰已过,收入与利润同比大幅下滑,但较2019年仍有显著增长,表明公司具备长期发展韧性。

- 医用耗材业务收入虽因防疫物资价格回落而下降56.03%,但电商渠道同比增长37.05%,较2019年增长20倍,展现出线上平台运营的强劲动力。健康消费品业务逆势增长15.27%,其中卫生巾、婴童用品、成人服饰等品类增速均超30%,产品升级与渠道拓展成效明显。

- 公司通过“稳健医疗”“全棉时代”“津梁生活”三大品牌,实现医疗与消费双轮驱动,短期内以卓越运营稳定增长,中期依靠产品领先谋可持续发展,并购隆泰医疗等举措进一步巩固高端敷料领域的竞争力。

短期盈利承压但长期成长逻辑不变

- 2021年归母净利润同比下降67.48%,主要受防疫物资价格回归常态、海运费及原材料成本上升、销售费用增加及股权激励费用等因素影响。但剔除股权激励后,2022Q1归母净利润环比增长66.55%,盈利修复趋势初显。

- 毛利率和净利率虽同比下滑,但较2019年仍有所提升,反映公司核心竞争力的强化。费用率中销售费用率上升12.18pct至24.75%,主要投入品牌宣传与市场营销,为长期品牌资产积累奠定基础。

- 公司持续扩张线下门店及商超渠道,全棉时代一年以上直营门店平均店效同比增25.44%,存货战略备货合理,减值风险较小,为未来业绩增长提供支撑。

主要内容

1. 22Q1收入23.2亿同增2.4%,剔除激励费用归母环比增长66.6%

2021年公司营收80.37亿元,同比减少35.87%,较2019年增长164.82%,主要因防疫物资需求回落。其中Q1-Q4呈波动,Q1高基数后逐季下滑。2022Q1营收23.22亿元,同比增长2.37%。归母净利润2021年12.39亿元,同比减少67.48%,但剔除股权激励费用后为13.09亿元。2022Q1归母净利润3.57亿元,同比减少25.69%,主要受2021Q1交付的高价订单造成的高基数影响,但环比改善明显。公司拟每10股派发现金红利9元,分配比例占归母净利润30%。

2. 平台运营成效显著,医用耗材电商收入较19年高增20倍

分行业看,医用耗材业务2021年收入39.22亿元(占比48.80%),同比减少56.03%,但较2019年增长160.69%。其中高端伤口敷料产品收入1.07亿元,同比增长23.04%;疾控防护产品收入23.78亿元,同比减少66.09%。渠道方面,电商渠道收入6.77亿元,同比增长37.05%,较2019年增长20倍;亚马逊单平台收入1.42亿元。各平台排名领先,私域电商会员突破50万。2022Q1医用耗材收入14.07亿元,同比减少1.71%,但高端伤口敷料收入同比增64.59%,收购隆泰医疗预计进一步放大优势。

健康消费品业务2021年收入40.54亿元(占比50.44%),同比增长15.27%。分产品看,棉柔巾收入9.63亿元(+1.99%),卫生巾收入5.48亿元(+31.69%),婴童用品、服饰、成人服饰增速均超30%。分渠道看,电商收入25.41亿元(+8.69%),线下门店收入12.35亿元(+29.34%),商超收入2.03亿元(+51.18%)。2022Q1健康消费品收入8.90亿元,同比增长8.76%,线下门店与商超保持增长,第三方电商受疫情物流影响下滑。

分地区,2021年中国大陆收入63.44亿元(占比78.93%),同比减少3.24%;国外收入16.94亿元,同比减少71.67%,主要因防疫物资价格回稳。

3. 2021归母净利率15.42%,较2019年增长3.48pct

2021年毛利率49.88%,同比减少9.67pct,较2019年减少1.77pct;归母净利率15.42%,同比减少14.98pct,但较2019年增长3.48pct。毛利率下滑主要因医用耗材业务毛利率降低(疾控防护产品毛利率同比减少13.24pct),健康消费品毛利率也下降2.96pct。费用率方面,销售费用率24.75%(+12.18pct),主要系品牌宣传费用增加;管理费用率5.65%(+2.16pct),研发费用率3.71%(+0.43pct),财务费用率-1.34%(-3.08pct),利息收入增长及汇兑损失减少。Q1净利率较高,Q4受“双十一”促销及股权激励影响较低。

4. 健康生活消费品战略备货增长,存货减值风险较小

2021年公司存货15.97亿元,同比增长31.36%,主因原辅材料涨价及健康消费品战略备货。存货周转天数125.74天,同比增加47.32天,但公司认为存货减值风险较小。

5. 持续扩张,全棉时代开店1年以上直营门店平均店效同增25%

截至2021年末,公司共有345家线下门店,其中直营322家(新开63家,关闭12家),加盟23家(新开18家)。全棉时代门店320家,津梁生活10家。开业12个月以上的264家全棉时代直营门店平均店效同比增25.44%,其中800㎡以上门店店效增幅达32.26%。医用耗材板块国内医院销售收入12.46亿元,较2019年增545.79%,覆盖医院超4000家;零售药店覆盖12万家;医疗C端销售额突破10亿元,较2019年增长约4倍。商超渠道已进入华润万家、山姆会员店、永辉、大润发等主流超市约5500个网点,便利店超6000家。

6. 战略及展望

公司通过三大品牌实现医疗与消费协同,持续创新拓展产业边界。产品优势:涵盖伤口护理、感染防护等全品类,健康消费品首创“全棉替代化纤”理念。品牌优势:医用敷料出口稳居前三,全棉时代塑造新国货形象。销售渠道优势:线上多平台布局,线下覆盖超4000家医院、12万家药店、345家门店及大量商超便利店。全产业链优势:建成采购至交付一体化能力,2022年启动粤港澳大湾区医用生物及感控防护产业基地建设。智慧工厂探索提升效率。

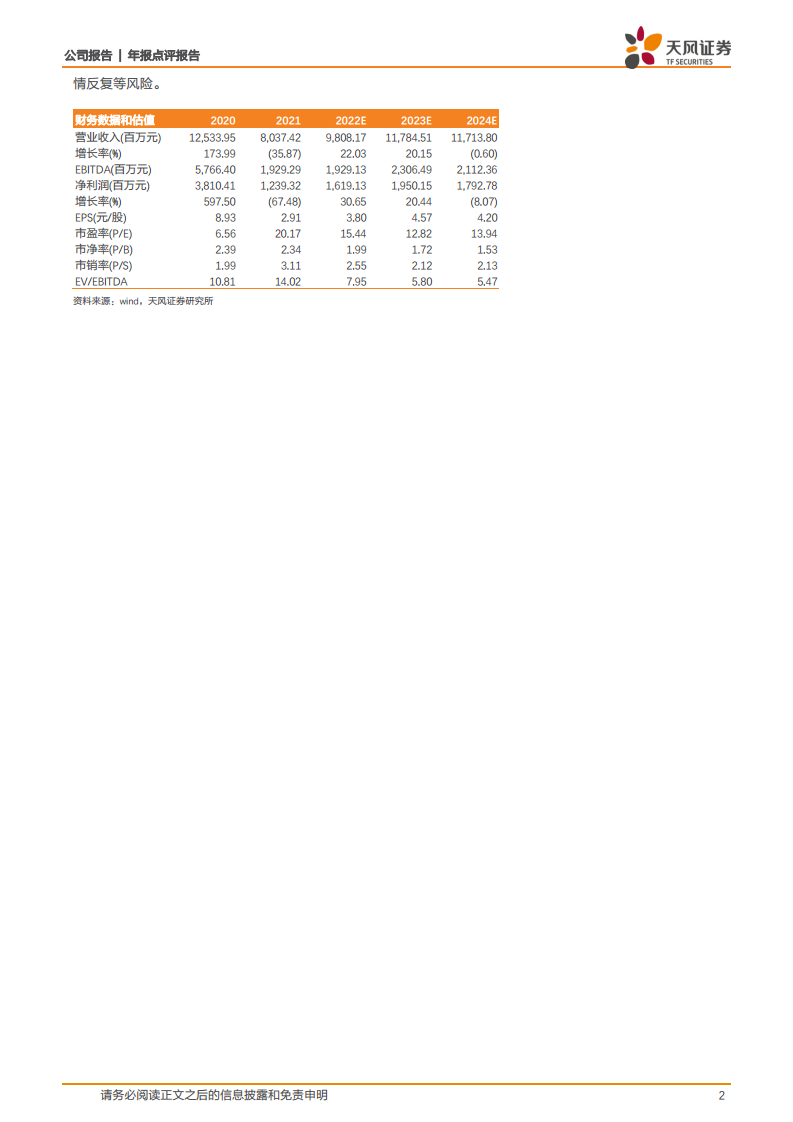

7. 盈利预测

维持买入评级。预计公司2022-2024年EPS分别为3.80元、4.57元、4.20元/股,对应PE分别为15.44、12.82、13.94。公司短期受疫情影响可控,中长期线上线下全面布局,复购率及转化率逐步提升,为业绩增长提供动力。

8. 风险提示

主要风险包括:棉花等主要原材料价格波动上涨、健康生活消费品门店店效增速放缓、市场终端消费疲软、疫情反复等不确定性。

总结

稳健医疗2021年及2022Q1业绩呈现“疫情红利消退、结构性调整深化”的特征:收入与利润同比大幅下滑,但较2019年仍有显著增长,体现出核心业务的韧性。医用耗材业务虽受防疫物资量价双降拖累,但电商渠道及高端敷料产品表现突出,增速亮眼;健康消费品业务在产品和渠道双重优化下实现稳健增长,卫生巾、婴童用品等品类成为新增长点。公司通过多品牌战略、全渠道布局和全产业链优势,持续夯实市场领先地位。短期看,原材料成本、门店客流及疫情扰动仍构成压力,但公司盈利修复信号已现(剔除激励后归母环比增长),且店效提升、渠道扩张、并购整合等举措为中长期增长提供支撑。维持买入评级。

微信扫一扫-立即使用

微信扫一扫-立即使用