中心思想

高基数导致表观业绩承压,常规业务恢复增长趋势明确

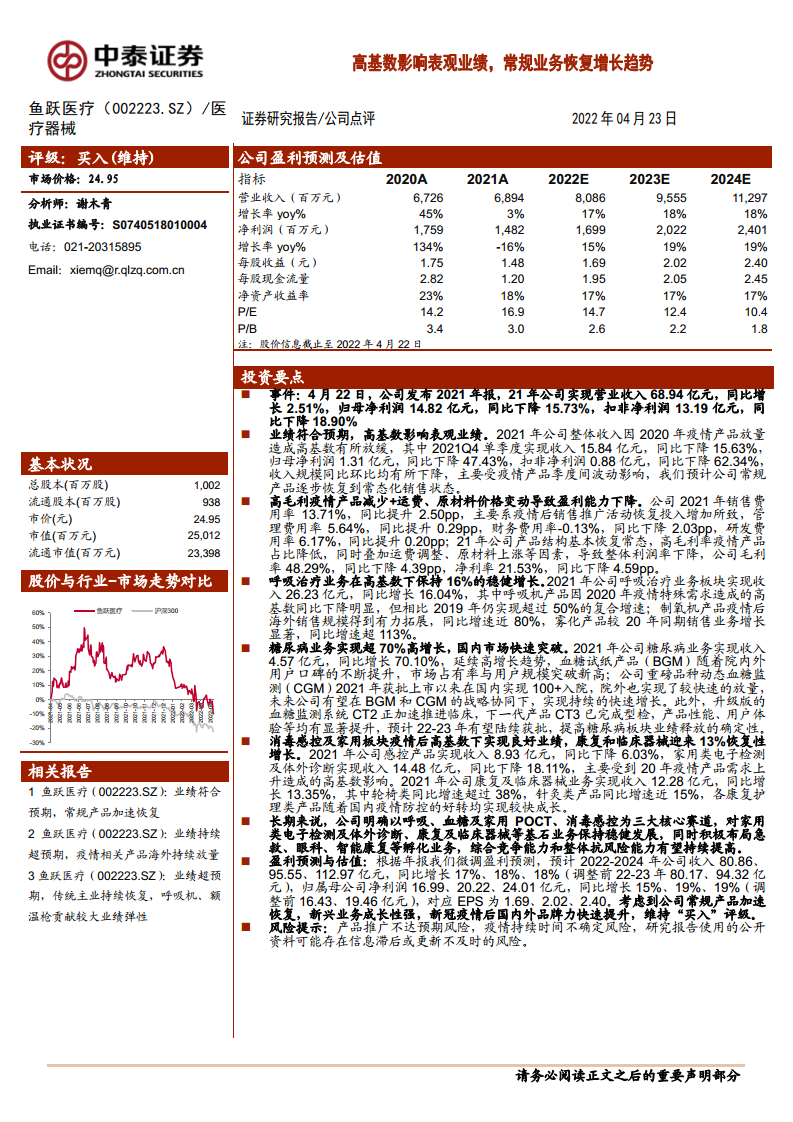

- 2021年鱼跃医疗营业收入68.94亿元,同比仅增长2.51%,归母净利润14.82亿元,同比下降15.73%,主要受2020年疫情产品高基数影响,表观业绩增速放缓,但常规业务已逐步恢复至常态化销售。

- 呼吸治疗与糖尿病业务表现突出,呼吸治疗板块同比增长16.04%,糖尿病业务同比大幅增长70.10%,显示核心赛道增长动力强劲,新兴品种动态血糖监测(CGM)加速放量。

盈利能力短期下滑,长期战略布局清晰

- 毛利率同比下降4.39个百分点至48.29%,净利率同比下降4.59个百分点至21.53%,主要由于高毛利疫情产品占比降低,同时运费调整及原材料价格上涨,但销售费用率因推广活动恢复而上升。

- 公司明确以呼吸、血糖及家用POCT、消毒感控为三大核心赛道,同时布局急救、眼科、智能康复等孵化业务,综合竞争能力与抗风险能力有望持续提升。

主要内容

业绩符合预期,高基数影响表观业绩

2021年整体业绩:收入低速增长,利润明显下滑

2021年公司实现营业收入68.94亿元,同比增长2.51%,归母净利润14.82亿元,同比下降15.73%,扣非净利润13.19亿元,同比下降18.90%。主要原因在于2020年疫情相关产品需求爆发形成高基数,2021年收入增速放缓,利润端因高毛利疫情产品减少承压。

盈利能力下降:费用率变化与产品结构转型共同作用

2021年销售费用率13.71%,同比提升2.50个百分点,主因疫情防控后销售推广活动恢复;管理费用率5.64%,同比提升0.29pp;财务费用率-0.13%,同比下降2.03pp;研发费用率6.17%,同比提升0.20pp。毛利率48.29%,同比下降4.39pp;净利率21.53%,同比下降4.59pp,反映产品结构回归常态、运费及原材料成本上升的影响。

分季度表现:四季度收入利润同比双降

2021Q4单季度实现收入15.84亿元,同比下降15.63%;归母净利润1.31亿元,同比下降47.43%;扣非净利润0.88亿元,同比下降62.34%。各季度业绩受疫情相关产品季节性波动明显,但常规产品预计已逐步恢复常态化销售。

呼吸、感控高基数下表现优异,糖尿病业务高速发展

呼吸治疗业务:高基数背景下实现16%稳健增长

2021年实现收入26.23亿元,同比增长16.04%。呼吸机产品因2020年高基数同比下降,但相比2019年复合增速超50%;制氧机海外销售拓展,同比增速近80%;雾化产品同比增长超113%,增长显著。

糖尿病业务:同比增长超70%,CGM快速放量

2021年实现收入4.57亿元,同比增长70.10%。血糖试纸(BGM)市场占有率与用户规模创新高;动态血糖监测(CGM)获批后国内入院超100家,院外放量迅速。升级版血糖监测系统CT2临床推进中,CT3已完成型检,预计22-23年获批,将提升业绩确定性。

消毒感控及家用板块:高基数下略有下滑,康复和临床器械恢复性增长

感控产品收入8.93亿元,同比下降6.03%;家用类电子检测及体外诊断收入14.48亿元,同比下降18.11%,均受2020年疫情高基数影响。康复及临床器械收入12.28亿元,同比增长13.35%,其中轮椅类增速超38%,针灸类增速近15%,受益于疫情防控好转。

长期战略规划:三大核心赛道与孵化业务并举

公司聚焦呼吸、血糖及家用POCT、消毒感控三大核心赛道,稳健发展家用电子检测、康复及临床器械等基石业务,并积极布局急救、眼科、智能康复等孵化业务,旨在提升综合竞争力与抗风险能力。

风险提示

- 产品推广不达预期风险:新品类如睡眠呼吸机、电动轮椅渗透率较低,市场推广存在不确定性。

- 疫情持续时间不确定风险:疫情相关产品销售占比高,业绩可能受疫情变化波动。

- 公开资料信息滞后或更新不及时风险:研究报告使用数据可能存在时效性不足。

总结

鱼跃医疗2021年业绩受2020年疫情高基数影响,营业收入仅微增2.51%,归母净利润下降15.73%,但整体符合预期。盈利能力因高毛利疫情产品减少及成本上升而下滑,毛利率和净利率分别下降4.39和4.59个百分点。分业务看,呼吸治疗业务在高基数下仍保持16%增长,糖尿病业务同比大增70%,CGM产品快速放量;消毒感控及家用板块因高基数有所下滑,而康复和临床器械实现13%的恢复性增长。公司长期战略以呼吸、血糖及家用POCT、消毒感控为核心赛道,同时孵化急救、眼科、智能康复等业务,整体抗风险能力和综合竞争力有望持续提升。中泰证券维持“买入”评级,并提示了产品推广不达预期、疫情持续不确定及数据滞后等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用