中心思想

核心观点:业绩符合预期,疫情影响下下调增长预期

本报告对嘉和美康(688246)2021年年报及2022年一季报进行解读,核心观点如下:

- 2021年公司实现营收6.52亿元,同比增长22.58%,归母净利润4963.69万元,同比增长133.42%,业绩符合预期。

- 受益于电子病历行业增长,公司产品化率持续提升,自制软件销售收入同比增长46.05%,毛利率提升至51.21%。

- 研发投入持续加大(35.93%增长),聚焦医疗信息化主业,收缩医疗器械业务。

- 受2022年疫情影响,下调2022-2023年盈利预测,但维持“增持”评级,长期看好。

主要风险:短期波动不改长期逻辑

- 报告同时指出三大风险:系统性风险、疫情影响项目进度、市场竞争加剧,但认为公司基本面前景依然稳健。

主要内容

事件回顾:2021年报与2022Q1数据披露

公司于4月24日发布年报及一季报,2021年实现营收6.52亿元(同比+22.58%),归母净利润0.50亿元(同比+133.42%),扣非归母净利润0.39亿元(同比+87.44%);2022Q1营收0.98亿元(同比+33.94%),但归母净利润为-0.28亿元。业绩符合前期预测(营收6.47亿,利润0.49亿)。

业务分析:电子病历驱动增长,产品化率提升

受益于电子病历行业增长,产品化率持续提升

2021年医疗信息化业务收入6.42亿元(占营收98.5%),同比增长27.13%。其中自制软件销售及软件开发技术服务收入5.74亿元,同比增长30.80%,自制软件销售收入增幅达46.05%,软件产品化率提升10.52个百分点。主营业务毛利率提升1.57个百分点至51.21%。

持续加大研发投入,聚焦医疗信息化主业

2021年研发费用1.25亿元,同比增加35.93%,研发人员692人(占比34.90%),同比增15.72%。同时,公司关停医疗器械生产业务,集中资源于医疗信息化核心主业。

盈利预测与估值:下调预期,维持增持

考虑到2022年疫情影响,调整2022-2023年营收预测为7.83/9.81亿元(原7.99/9.99亿),归母净利润为0.51/0.68亿元(原0.96/1.26亿),新增2024年预测:营收11.98亿,净利润1.69亿。对应PE分别为60x/45x/18x,维持“增持”评级。

风险提示

- 系统性风险

- 疫情影响项目进度

- 市场竞争加剧风险

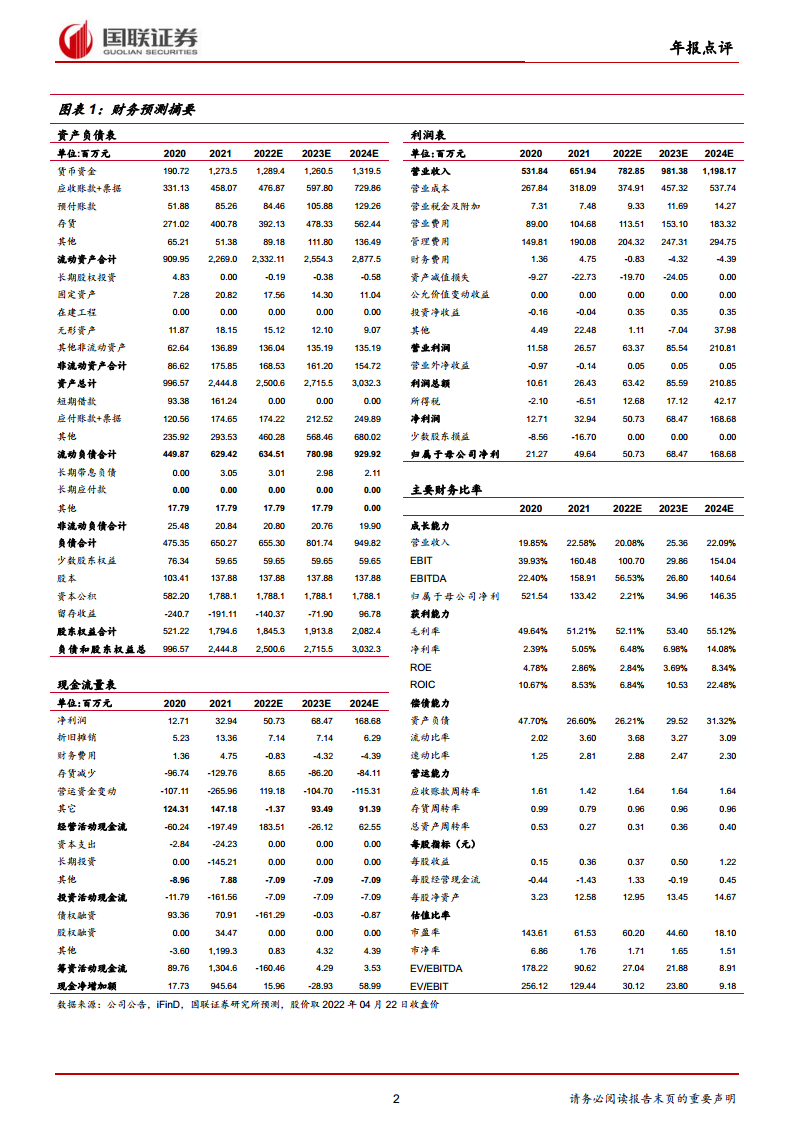

财务数据与估值展示

报告附有详细的财务预测摘要(资产负债表、利润表、现金流量表及主要财务比率),覆盖2020-2024年数据,关键指标如收入增长率、毛利率、ROE、市盈率等均列示,显示公司未来三年盈利能力逐步改善。

总结

本报告对嘉和美康2021年业绩及2022年Q1表现进行了全面分析,指出公司在电子病历行业增长背景下实现稳健增长,产品化率和毛利率持续提升,研发投入加大并聚焦主业。但2022年疫情对行业造成冲击,导致下调短期盈利预测,不过基于公司核心竞争力和长期成长逻辑,报告维持“增持”评级。报告同时提供详细的财务预测,展示了公司未来营收和利润的恢复路径,风险点主要集中在外部环境不确定性和竞争压力。

微信扫一扫-立即使用

微信扫一扫-立即使用