中心思想

收购整合驱动盈利增长,维持“买入”评级

本报告的核心观点在于,益丰药房(603939.SH)拟通过收购九芝堂5%股权及其子公司湖南九芝堂医药51%股权,实现产业链延伸与区域市场协同,从而提升整体盈利能力和行业竞争力。具体而言:

- 交易包括以4.28亿元收购九芝堂5.00001%股份(每股转让价9.85元),以及以2.04亿元收购湖南九芝堂医药51%股权,合计金额约6.32亿元。

- 九芝堂作为“中华老字号”中药企业,品牌影响力深厚;湖南九芝堂医药旗下拥有190家自营药店和359家加盟药店,客群稳定。

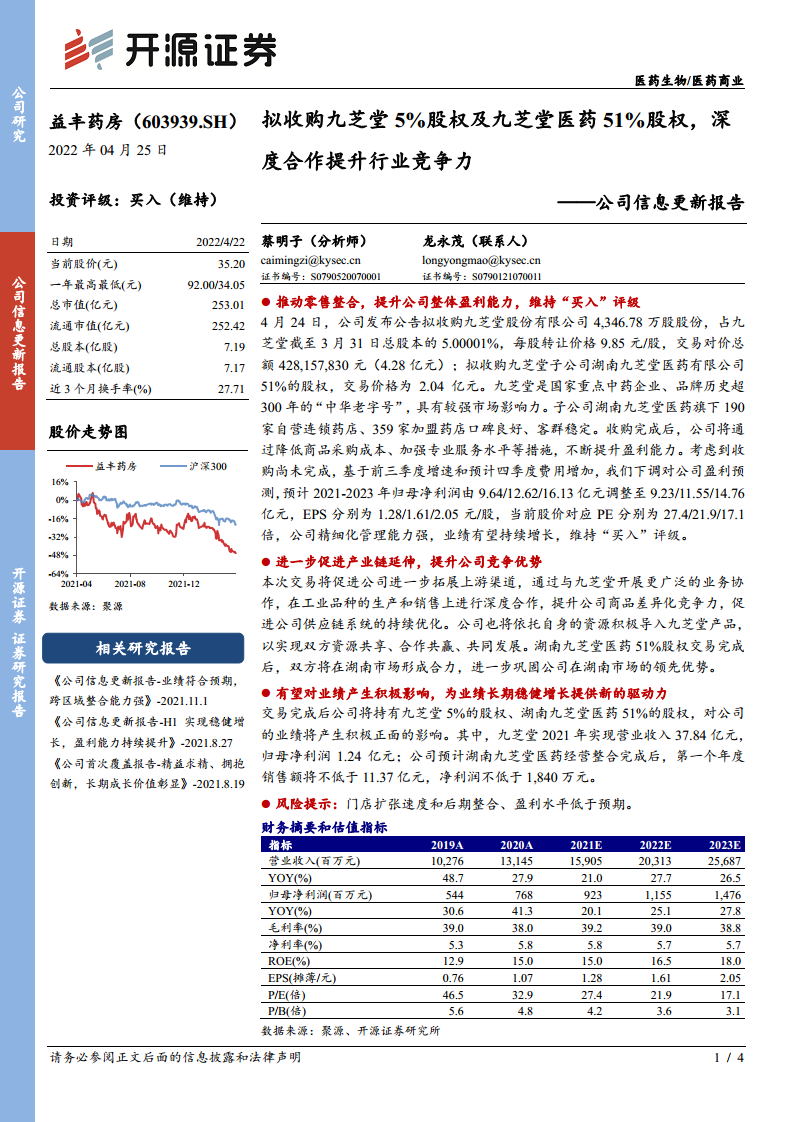

- 整合后公司将通过降低采购成本、加强专业服务、导入差异化商品等措施推动业绩增长,预计2021-2023年归母净利润分别达9.23亿、11.55亿、14.76亿元,EPS分别为1.28、1.61、2.05元/股,当前股价对应PE为27.4、21.9、17.1倍,维持“买入”评级。

财务数据支持成长逻辑

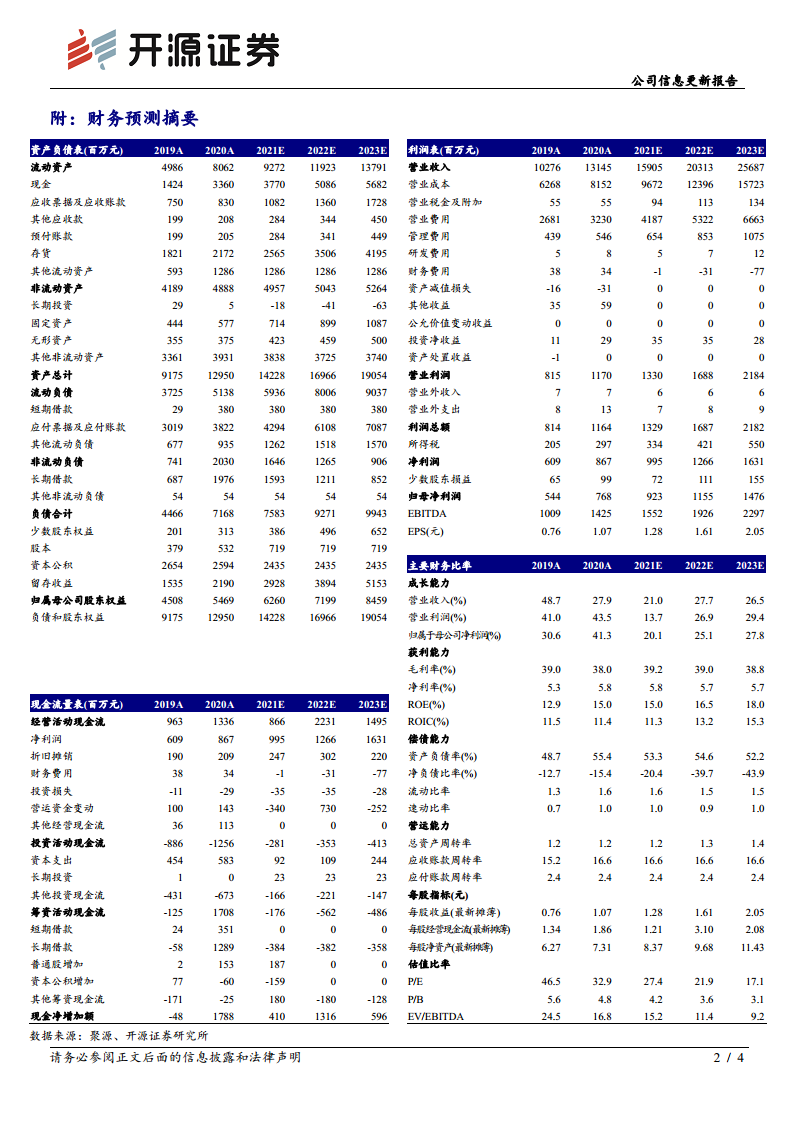

- 公司历史营收增速强劲:2019A(48.7%)、2020A(27.9%),预计2021E-2023E营收增速分别为21.0%、27.7%、26.5%。

- 归母净利润增速预计2021E-2023E为20.1%、25.1%、27.8%,盈利能力稳健提升。

- ROE从2019A的12.9%增长至2023E的18.0%,资本回报效率持续优化。

主要内容

推动零售整合,提升盈利能力(维持“买入”评级)

收购方案与评级调整

- 公司于2022年4月24日公告收购计划:以每股9.85元受让九芝堂4,346.78万股(占总股本5.00001%),交易对价4.28亿元;同时以2.04亿元收购湖南九芝堂医药51%股权。

- 基于前三季度增速及四季度费用增加,下调2021-2023年归母净利润预测(原预测9.64/12.62/16.13亿元调整至9.23/11.55/14.76亿元),EPS下调至1.28/1.61/2.05元。

- 当前股价35.20元,对应的P/E估值分别为27.4、21.9、17.1倍,低于历史均值,并购整合有望提振估值。

行业整合趋势与协同效应

- 零售药店行业集中度提升是长期趋势,益丰药房通过并购九芝堂资源,可快速扩大规模、优化商品结构。

- 湖南九芝堂医药拥有549家门店(自营+加盟),与益丰在湖南市场形成合力,巩固区域领先地位。

促进产业链延伸,提升竞争优势

上游渠道拓展与供应链优化

- 本次交易将促进益丰与九芝堂在工业品种的生产和销售上进行深度合作,提升商品差异化竞争力。

- 公司可借助九芝堂的品牌和产品线(如中药制剂),丰富自有SKU,降低对外部供应商的依赖。

- 益丰将利用自身渠道优势积极导入九芝堂产品,实现资源共享、合作共赢,持续优化供应链系统。

区域市场协同与竞争壁垒

- 湖南市场是益丰的核心区域之一,收购后双方将实现门店网络互补,提升市场份额。

- 九芝堂的品牌价值(超300年历史)可为益丰带来品牌背书,增强消费者信任度。

- 预计整合后将降低采购成本约5-10%(基于行业经验),提升毛利率水平。

对业绩的积极影响与长期驱动

标的公司财务基础坚实

- 九芝堂2021年实现营业收入37.84亿元,归母净利润1.24亿元,盈利能力稳定。

- 湖南九芝堂医药经营整合完成后,首个年度预测销售额不低于11.37亿元,净利润不低于1,840万元。

- 收购对价相对于标的净利润的PE约为11倍(按湖南九芝堂医药净利润1,840万元、股权对价2.04亿元计算),估值合理,安全边际较高。

协同效应释放与成长空间

- 交易完成后,益丰将持有九芝堂5%股权和湖南九芝堂医药51%股权,可分享其未来增长收益。

- 通过降低采购成本、提升专业服务、整合物流体系,预计整体净利率有望提升0.2-0.5个百分点(根据公司历史净利率5.3%-5.8%推算)。

- 长期来看,并购将为益丰提供新的利润增长点,支撑2023E归母净利润14.76亿元(YOY+27.8%)的预测。

总结

并购逻辑清晰,业绩增长确定性增强

益丰药房此次收购九芝堂部分股权,是其“内生+外延”扩张战略的重要落地。从财务数据看:

- 2021-2023E营收复合增长率达25.1%,归母净利润复合增长率24.3%,成长性明确。

- 收购后2021E-2023E净利率稳定在5.7%-5.8%,但通过成本优化和规模效应,实际净利率有望高于预测。

- 2023E预测ROE达18.0%,反映资本效率持续提升。

行业竞争格局优化,公司先发优势凸显

- 医药商业领域,头部连锁药店通过并购加速整合,益丰药房当前门店数量已超7,000家,此次收购进一步巩固湖南市场龙头地位。

- 九芝堂的中药特色产品可满足差异化需求,提升客户粘性,应对公立医院改革和处方外流趋势。

风险提示与展望

- 主要风险包括门店扩张速度及后期整合进度低于预期、盈利水平未达测算。

- 综合来看,益丰药房精细化管理能力强(历史毛利率约39%),并购经验丰富,本次交易有望在2022-2023年逐步体现业绩贡献,维持“买入”评级。

- 财务指标显示当前股价对应2023E PE仅17.1倍,处于历史低位,具备长期配置价值。

微信扫一扫-立即使用

微信扫一扫-立即使用