中心思想

一季度业绩超预期增长,盈利能力持续提升

爱博医疗2022年一季度营收与归母净利润分别实现55.54%和63%的高速增长,尽管研发与销售费用率有所优化,但核心产品(“普诺明”人工晶状体与“普诺瞳”角膜塑形镜)销量稳步提升,表明公司已进入规模效应释放期,业绩增长具备可持续性。

多维度产品线布局构筑长期成长壁垒

公司通过持续推进人工晶状体(如非球面扩景深EDoF、多焦等)临床试验,加码角膜塑形镜护理产品,并积极拓展彩瞳、离焦镜等高成长赛道,构建覆盖高中低端及近视防控全链条的产品矩阵,以应对集采风险并强化市场竞争力,展现清晰的战略扩张路径。

主要内容

事件概述

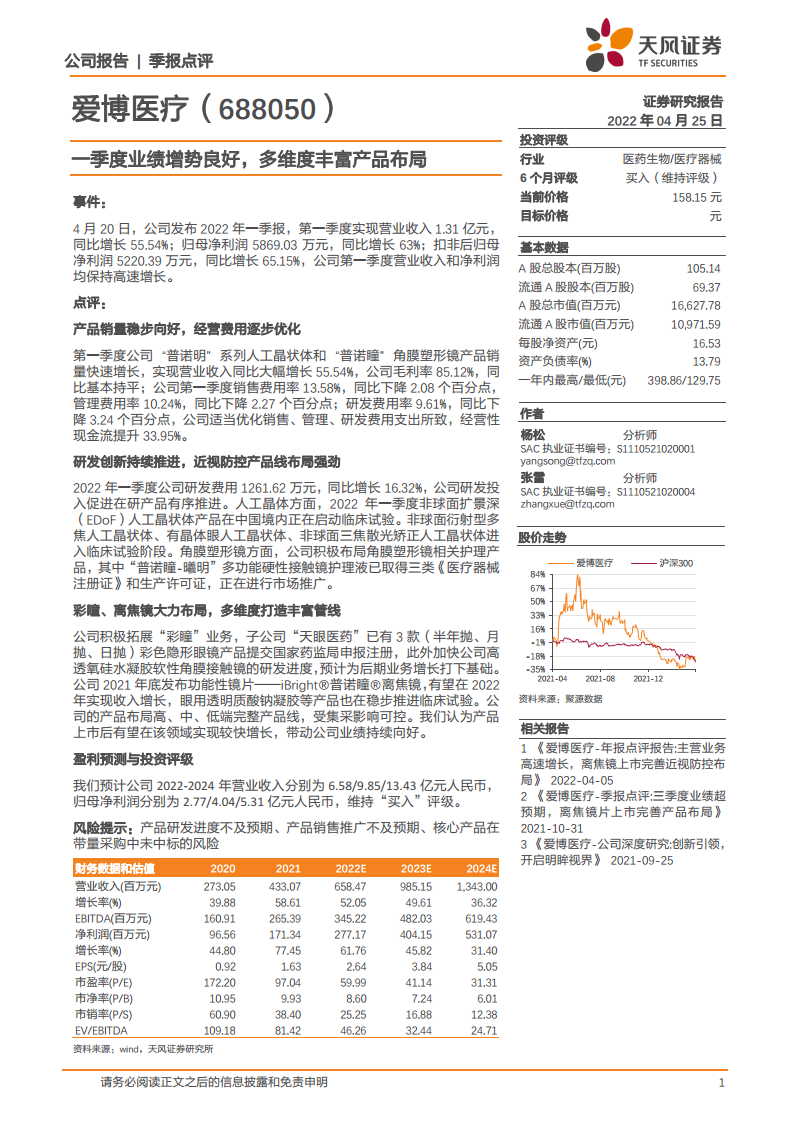

公司于4月20日发布2022年一季报:第一季度实现营业收入1.31亿元(同比+55.54%),归母净利润5869.03万元(同比+63%),扣非后归母净利润5220.39万元(同比+65.15%),核心经营指标均保持强劲增长。

点评分析

产品销量稳步向好,经营费用逐步优化

“普诺明”系列人工晶状体与“普诺瞳”角膜塑形镜销量快速增长推动营收大幅提升;毛利率85.12%同比基本持平,盈利质量稳定。期间费用率全面优化:销售费用率13.58%(同比-2.08pct)、管理费用率10.24%(同比-2.27pct)、研发费用率9.61%(同比-3.24pct),经营性现金流提升33.95%,表明公司在维持高速扩张的同时有效管控成本。

研发创新持续推进,近视防控产品线布局强劲

一季度研发费用1261.62万元(同比+16.32%),研发投入支撑多项在研产品有序推进。人工晶体领域:非球面扩景深(EDoF)产品启动临床,非球面衍射型多焦人工晶状体、有晶体眼人工晶状体、非球面三焦散光矫正人工晶状体进入临床试验阶段。角膜塑形镜领域:“普诺瞳-曦明”多功能硬性接触镜护理液已获三类注册证及生产许可证,并启动市场推广,进一步完善近视防控生态。

彩瞳、离焦镜大力布局,多维度打造丰富管线

彩瞳业务:子公司“天眼医药”已有3款(半年抛、月抛、日抛)彩色隐形眼镜提交注册申请,同时加快高透氧硅水凝胶软性角膜接触镜研发,为后续增长奠定基础。离焦镜:2021年底发布iBright®普诺瞳®离焦镜,预计2022年实现收入增长。眼用透明质酸钠凝胶等产品稳步推进临床。公司产品线覆盖高中低端,集采影响可控,新品上市后有望快速放量,带动业绩持续向好。

盈利预测与投资评级

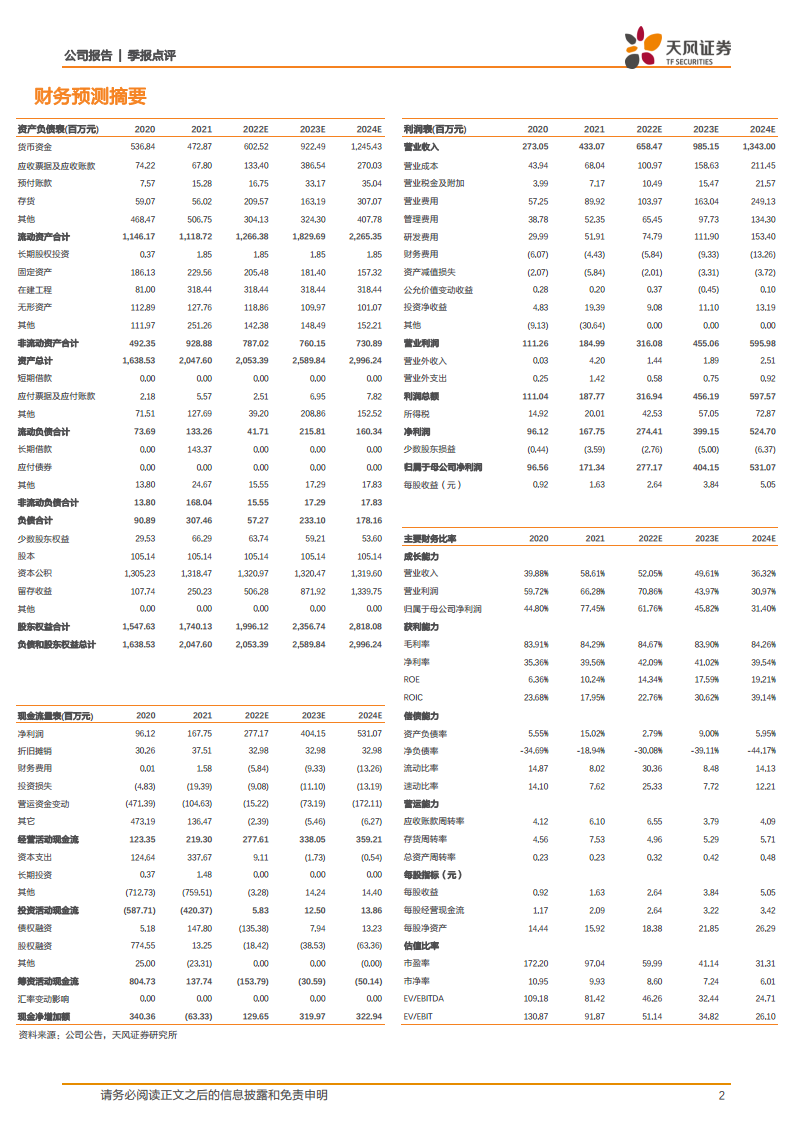

预计2022-2024年营收分别为6.58/9.85/13.43亿元人民币,归母净利润分别为2.77/4.04/5.31亿元,当前股价对应2022-2024年PE分别为59.99/41.14/31.31倍,维持“买入”评级。

风险提示

产品研发进度不及预期、产品销售推广不及预期、核心产品在带量采购中未中标的风险。

总结

爱博医疗2022年一季度业绩增长强劲,营收与净利润增速均超55%,核心产品销量稳步提升,费用结构优化。公司通过持续推进人工晶状体、角膜塑形镜、彩瞳及离焦镜等新品研发与注册,构建了多层次近视防控与视光产品体系,有效对冲集采风险。基于高成长的产品管线与稳健的财务表现,预计未来三年净利润复合增速达40%以上,维持“买入”评级;但需关注研发推广进度及集采中标不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用