中心思想

2022Q1业绩高速增长,盈利能力显著提升

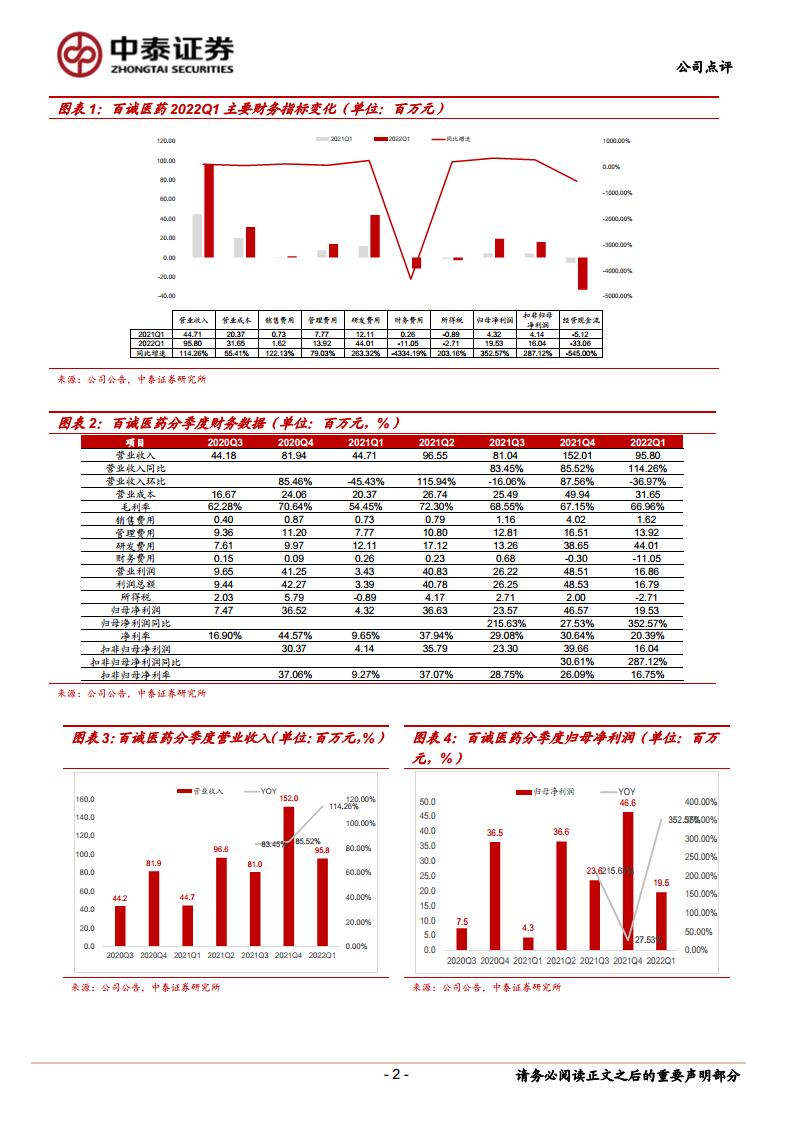

- 2022Q1营收同比增长114.26%,归母净利润增长352.57%,扣非净利润增长287.12%,毛利率提升至66.96%(+12.51pp),净利率提升至20.39%(+10.73pp)。

- 增长驱动因素:高增订单持续兑现,IPO募集资金带来利息收入大幅增长(2022Q1约1125.3万元,同比+7113.5%)。

CDMO产能扩张注入长期增长新动能

- 公司拟对赛默金西项目二期追加投资4.77亿元,新增产能包括年产156.57吨原料药、30亿片(粒)口服固体制剂、2亿支注射剂等,建设周期24个月。

- CDMO业务有望成为新增长极;研发投入持续加大(2022Q1研发费用4401万元,同比+263.32%),费用率提升至45.94%,强化创新药储备和自主研发能力。

主要内容

事件

2022年4月25日公司发布一季报:2022Q1实现营收9580万元(同比+114.26%),归母净利润1953万元(同比+352.57%),扣非归母净利润1604万元(同比+287.12%);同时公告拟通过自筹资金对赛默金西项目二期追加投资4.77亿元。

主业加速增长

2022Q1收入及利润增速显著提升,毛利率(66.96%)、净利率(20.39%)、扣非净利率(16.75%)同比分别上升12.51pp、10.73pp、7.48pp。经营现金流净额-3305.5万元(同比-545.00%),主要系支付2021年度奖金及研发投入增加。费用端:销售费用率1.69%(+0.06pp),管理费用率14.53%(-2.86pp),研发费用率45.94%(+18.85pp)。

拟加大赛默金西项目投资

公司拟追加投资4.77亿元建设金西产业化项目二期,连同一期形成年产156.57吨原料药、30亿片(粒)口服固体制剂、2亿支注射剂、5000万瓶口服液体制剂、3000万片贴剂、3000万支软膏剂的新增产能,建设周期预计24个月。

管理能力持续优化

2022Q1管理费用率同比下降2.86pp,显示管理效率提升;研发投入同比大幅增长263.32%,体现公司对创新药研发及自主研发项目的高度重视。

盈利预测与投资建议

预计2022-2024年营业收入分别为6.29/9.90/14.55亿元,增速67.97%/57.40%/47.04%;归母净利润分别为2.06/3.05/4.53亿元,增速84.32%/46.81%/48.06%。给予“买入”评级。

风险提示

- 医药行业景气度下降风险

- 研究报告使用的公开资料信息滞后或更新不及时风险

- 项目终止率过高风险

- 产能提升不及预期风险

- 创新药研发项目转让不确定性风险

- 毛利率下降风险

- 原材料供应及价格上涨风险

- 环保和安全生产风险

总结

百诚医药2022Q1业绩超预期,主业加速增长(营收+114.26%,归母净利+352.57%),毛利率和净利率显著提升。公司通过追加投资4.77亿元推进CDMO产能扩张,有望带来长期增长新动能。同时研发投入大幅增加,管理效率优化。分析师预计2022-2024年营收和利润维持高速增长,给予“买入”评级。主要风险包括行业景气度下行、产能释放不及预期、创新药研发不确定性及毛利率下降等。

微信扫一扫-立即使用

微信扫一扫-立即使用