中心思想

内镜耗材业务全面复苏,疫情扰动下短期承压不改长期增长趋势

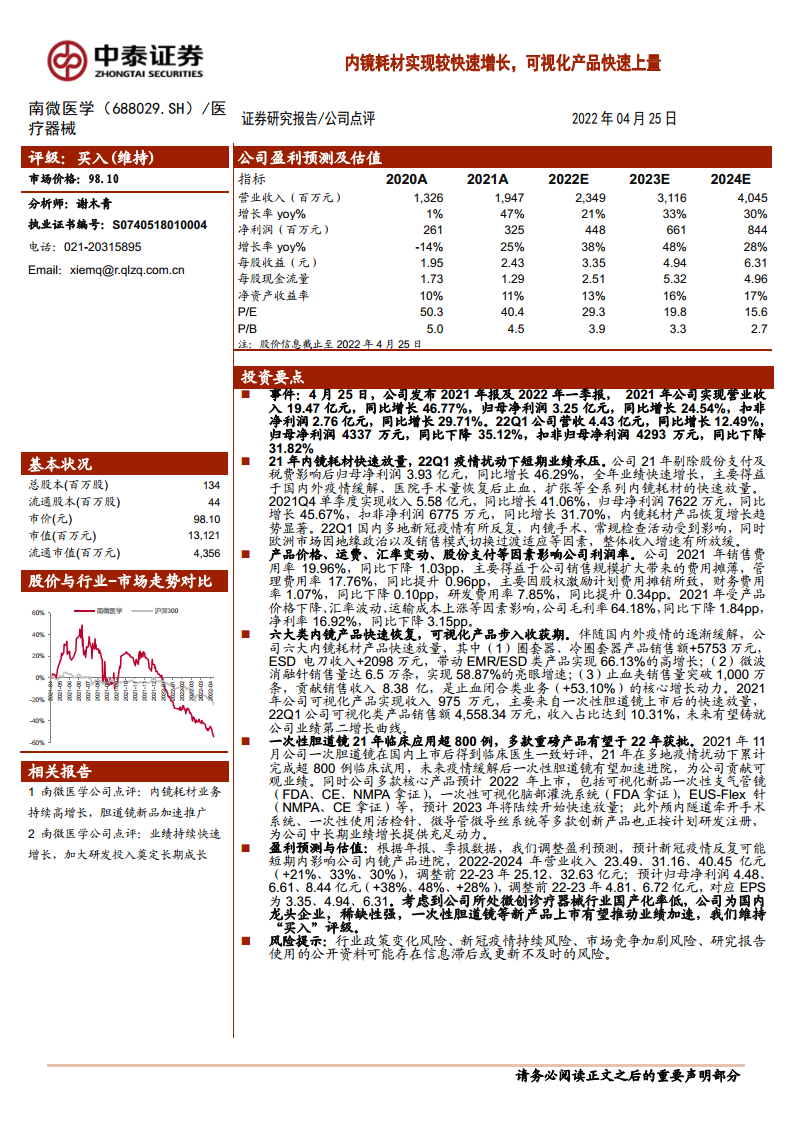

南微医学2021年核心业务(止血闭合、EMR/ESD等六大内镜耗材产品)实现46.77%的高增长,主要因国内外疫情缓解后医院手术量恢复。2022年Q1受国内多地疫情反复及欧洲市场销售模式切换影响,收入增速放缓至12.49%,归母净利润同比下滑35.12%,但一次性胆道镜等可视化产品快速上量(22Q1收入占比达10.31%),正成为公司业绩第二增长曲线,新管线持续储备,中长期增长动力充足。

可视化产品步入收获期,产品线延伸驱动未来增长

2021年可视化产品贡献收入975万元,一次性胆道镜上市后累计完成超800例临床试用;22Q1可视化产品销售额跃升至4558万元,收入占比突破10%。公司多款重磅产品(一次性支气管镜、EUS-Flex针等)预计2022年获批,2023年起陆续放量,叠加颅内隧道牵开系统等创新品种,为中长期增长提供充足动力。

主要内容

21年内镜耗材快速放量,22Q1疫情扰动下短期业绩承压

- 2021年公司营业收入19.47亿元,同比增长46.77%,归母净利润3.25亿元,同比增长24.54%;剔除股份支付及税费影响后归母净利润3.93亿元,同比增长46.29%,业绩快速增长得益于止血、扩张等全系列内镜耗材快速放量。

- 分业务看:止血及闭合类产品收入8.92亿元(同比+53.10%),EMR/ESD类收入2.60亿元(+66.13%),微波消融针收入1.27亿元(+58.87%),可视化产品收入975万元,表现亮眼。

- 2022年Q1营收4.43亿元,同比增长12.49%,归母净利润4337万元,同比下降35.12%,主因国内疫情反复导致内镜手术活动减少,同时欧洲市场受地缘政治及销售模式切换影响,收入增速放缓。

- 盈利能力:2021年毛利率64.18%(同比-1.84pp)受产品降价、汇率波动及运输成本上升影响;销售费用率19.96%(同比-1.03pp)因规模效应摊薄,管理费用率17.76%(+0.96pp)受股权激励摊销影响。

EMR/ESD、止血闭合等增长显著,可视化产品快速上量

- 六大内镜耗材产品快速恢复:圈套器/冷圈套器销售额增加5753万元,ESD电刀收入+2098万元,推动EMR/ESD类实现66.13%高增长;止血夹销售量突破1000万条,贡献收入8.38亿元,是止血闭合类(+53.10%)核心增长动力;微波消融针销售6.5万条,实现58.87%增速。

- 可视化产品步入收获期:2021年可视化产品收入975万元,主要来自一次性胆道镜上市后快速放量;22Q1可视化产品销售额4558万元,收入占比达10.31%,未来有望成为第二增长曲线。

- 一次性胆道镜临床应用超800例,获得临床医生一致好评;预计2022年将有一次性支气管镜、可视化脑部灌洗系统、EUS-Flex针等多款可视化及核心产品获批上市,为业绩加速提供支撑。

- 2021年受股份支付、产品降价、汇率、运费等因素影响,公司净利率16.92%(同比-3.15pp),但研发费用率7.85%(+0.34pp)体现持续投入。

风险提示

- 行业政策变化风险:国内医保控费、医改深入可能影响公司体系。

- 新冠疫情持续风险:若疫情持续,将影响医院诊疗量进而拖累业绩。

- 市场竞争加剧风险:国内企业技术突破加快进口替代,竞争可能进一步加剧。

- 研究报告使用公开资料可能存在信息滞后或更新不及时的风险。

总结

南微医学2021年核心内镜耗材业务全面复苏实现高增长,六大类产品(尤其EMR/ESD、止血闭合、微波消融)快速放量,可视化产品作为新增长点开始发力(22Q1收入占比超10%)。2022年Q1受疫情及海外因素扰动短期业绩承压,但一次性胆道镜等新品加速进院,叠加多款重磅产品预计2022年获批上市,中长期增长确定性较强。公司作为国内微创诊疗器械龙头,受益于国产替代趋势,维持“买入”评级,但需关注政策、疫情及市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用