中心思想

核心业务驱动高增长,业绩超预期验证行业景气度

药明康德2022年第一季度实现收入84.74亿元(+71.18% yoy),扣非净利润同比增长106.52%,经调整non-IFRS净利润同比增长85.82%,核心业务增长强劲。利润端增速低于收入端主要系1Q22投资标的公允价值变动和投资收益产生1.8亿净亏损(1Q21净收益10.6亿),但剔除该非经营性因素后的核心业务盈利能力显著提升。

疫情扰动下仍具韧性,2022年收入增速有望超65%

尽管国内疫情反复,若二季度得到有效控制,公司仍有望实现65%以上的收入增长。华泰研究略微调整2022-2024年归母净利润预测至78.9/91.2/113.2亿元,维持A/H股“买入”评级,但下调目标价至A股170.85元/H股167.76港元(前值182.85元/178.84港元),反映短期疫情不确定性及估值调整。

主要内容

一、1Q22业绩分析:收入利润双高增长,核心业务表现强劲

公司4月25日发布2022年一季报,实现收入84.74亿元(+71.18% yoy),归母净利润16.43亿元(+9.54% yoy)。利润端增速显著低于收入端的原因在于:1Q22投资标的公允价值变动和投资收益产生1.8亿净亏损,而去年同期为净收益10.6亿。剔除该影响后,扣非净利润(+106.52% yoy)与经调整non-IFRS净利润(+85.82% yoy)增长强劲,彰显核心业务的高度景气。

经营预测方面,公司2020-2024年营业收入复合增长率预计达34.6%,归母净利润复合增长率预计达39.8%。2022年收入预计382.4亿元(+66.95% yoy),归母净利润预计78.9亿元(+54.85% yoy),毛利率预计37.37%(较2021年36.28%提升1.09pp),净利率预计20.80%。

二、增长引擎:WuXi Chemistry打造CRDMO大平台

1Q22 WuXi Chemistry收入同比增长102.1%,其中药物发现业务增长46.6%,CDMO业务增长138.1%。剔除新冠项目后板块仍实现52.3%同比增长,内生业务增长强劲。核心增长驱动因素包括:

CRDMO平台强化漏斗模式:1Q22共合成9万+化合物,CDMO新增217个分子,含10个2/3期项目。漏斗式研发模式保障了从早期药物发现到商业化生产的持续项目导入。

新分子能力建设构筑技术壁垒:1Q22寡核苷酸和多肽药物D&M服务客户86个(+72% yoy),服务分子数量121个(+98% yoy),实现收入2.51亿元。新分子业务高速增长,验证公司在新一代疗法领域的技术领先优势。

产能持续扩张支撑增长:全年预计产能同比增长70%以上。1Q22常熟工厂(原料药)投产,常州三期(GMP)陆续投产,泰兴一期预计2022年下半年投产,美国特拉华州建设加速推进中。产能扩张为未来订单交付提供保障。

疫情下药物外包需求旺盛:全球医药研发外包趋势持续,新冠疫情进一步催化了药物研发及生产外包需求,公司作为全球CXO龙头显著受益。

华泰研究认为WuXi Chemistry板块全年有望实现翻倍增长。

三、增长基石:WuXi Testing与WuXi Biology协同发力

WuXi Testing板块:1Q22收入同比增长31.7%,其中实验室分析与测试在安评业务(+53% yoy)的带动下实现近40%同比增长。CRO&SMO持续获益Testing平台的导流效应(1Q22收入+15.21% yoy)。华泰研究预计板块全年实现超30%收入增长。

WuXi Biology板块:1Q22收入同比增长26.2%,受益于一站式平台、板块协同及新分子业务(1Q22大分子生物药及新技术新能力相关收入+110% yoy,板块收入占比较2021年提升3.0pp)。华泰研究预计全年实现25-30%收入增长。

四、潜力业务:WuXi ATU与WuXi DDSU打开长期空间

WuXi ATU(细胞及基因疗法CTDMO) :1Q22收入同比增长37.0%,凭借革命性TESSA平台及产能扩张打造一体化CTDMO平台。截至1Q22,共有59/7/8个临床前&1/2/3期项目。华泰研究预计全年实现约40%收入增长。

WuXi DDSU(国内新药研发服务部) :1Q22收入同比下降21.6%,主要由于2022年部门进行迭代升级。1Q22申报2个IND,获得16个CTA;当前1个项目处于NDA阶段,3/16/74个项目处于3/2/1期临床。长期来看,利润分成模式将逐步打开其增长空间。

五、估值分析:分部估值法下目标价调整

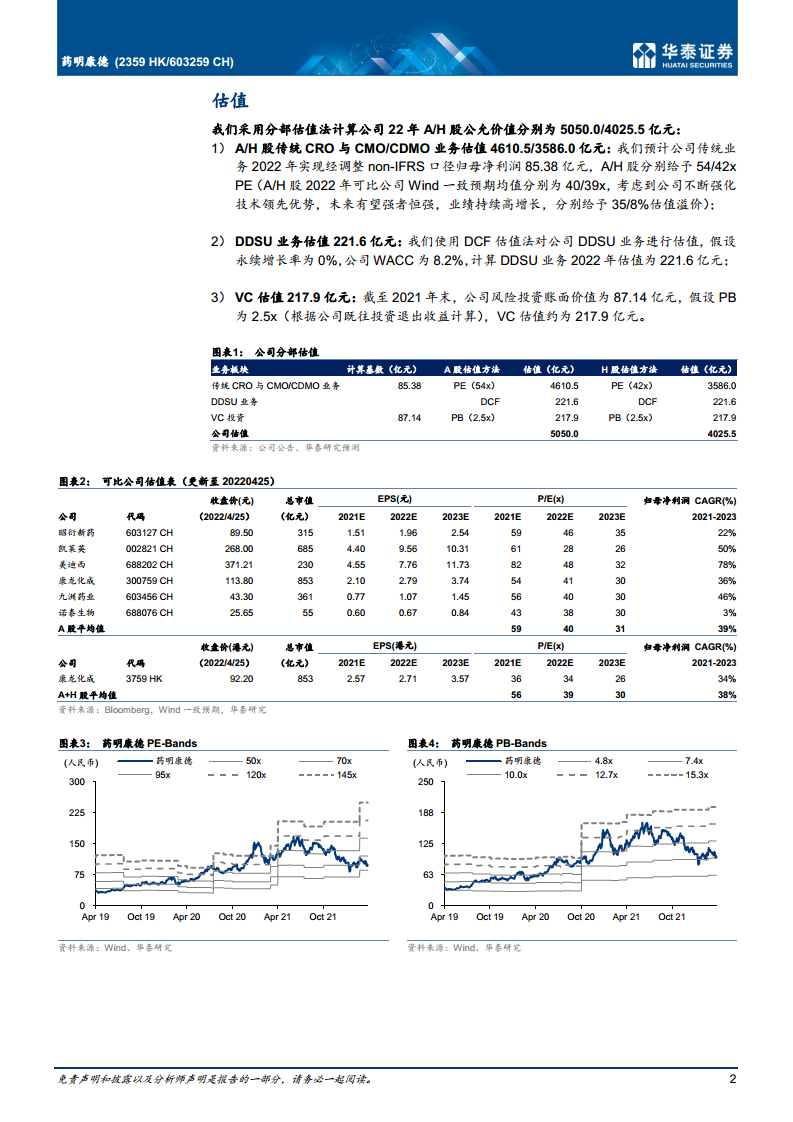

华泰研究采用分部估值法计算公司2022年公允价值:A股5050.0亿元,H股4025.5亿元。具体分项如下:

传统CRO与CMO/CDMO业务:A股4610.5亿元(PE 54x),H股3586.0亿元(PE 42x)。预计传统业务2022年实现经调整non-IFRS口径归母净利润85.38亿元,A/H股可比公司Wind一致预期均值分别为40x/39x,考虑到公司技术领先优势及业绩高增长,分别给予35%/8%估值溢价。

DDSU业务:221.6亿元,采用DCF估值法,假设永续增长率0%,WACC 8.2%。

VC投资:217.9亿元,截至2021年末风险投资账面价值87.14亿元,假设PB 2.5x。

可比公司估值方面,A股可比公司2022年PE均值59x(华泰给出药明康德54x),H股可比公司均值56x(华泰给出42x)。

六、盈利预测与财务指标

收入与利润预测:预计2022-2024年营业收入分别为382.4亿/431.0亿/542.7亿元,同比增速66.95%/12.73%/25.90%;归母净利润分别为78.9亿/91.2亿/113.2亿元,同比增速54.85%/15.58%/24.12%。EPS分别为2.67/3.09/3.83元。

盈利能力指标:毛利率预计2022年37.37%,2024年提升至38.83%;净利率预计2022年20.80%,2024年21.02%;ROE预计2022年17.60%,2024年18.80%。

现金流与资本支出:预计2022年经营活动现金流68.34亿元,资本支出92.94亿元,投资活动现金流净流出93.70亿元,反映公司处于产能扩张高峰期。

资产负债结构:预计2022年资产负债率33.32%,净负债比率1.36%(由负转正),流动比率1.39,速动比率0.81,短期偿债能力有所下降但总体可控。

总结

药明康德2022年一季度业绩验证了CXO行业的高景气度,核心业务(去除投资损益扰动)维持85%以上的盈利增速。WuXi Chemistry板块以超100%的收入增速成为最大增长引擎,其CRDMO平台模式、新分子能力建设及产能扩张构筑了长期竞争壁垒;WuXi Testing与WuXi Biology分别实现31.7%和26.2%的收入增长,板块协同效应持续释放;WuXi ATU与WuXi DDSU作为潜力业务,虽短期收入增速分化,但长期成长空间值得期待。

华泰研究基于分部估值法给予A/H股目标价170.85元/167.76港元(对应2022年PE 36.65x/56.75x),维持“买入”评级。主要风险包括国内疫情持续导致项目交付延迟、市场竞争加剧以及知识产权保护风险。综合来看,药明康德凭借全产业链一体化平台优势、技术领先地位及产能扩张,在CXO行业持续受益于全球医药研发外包趋势,业绩高增长确定性较强。

微信扫一扫-立即使用

微信扫一扫-立即使用