中心思想

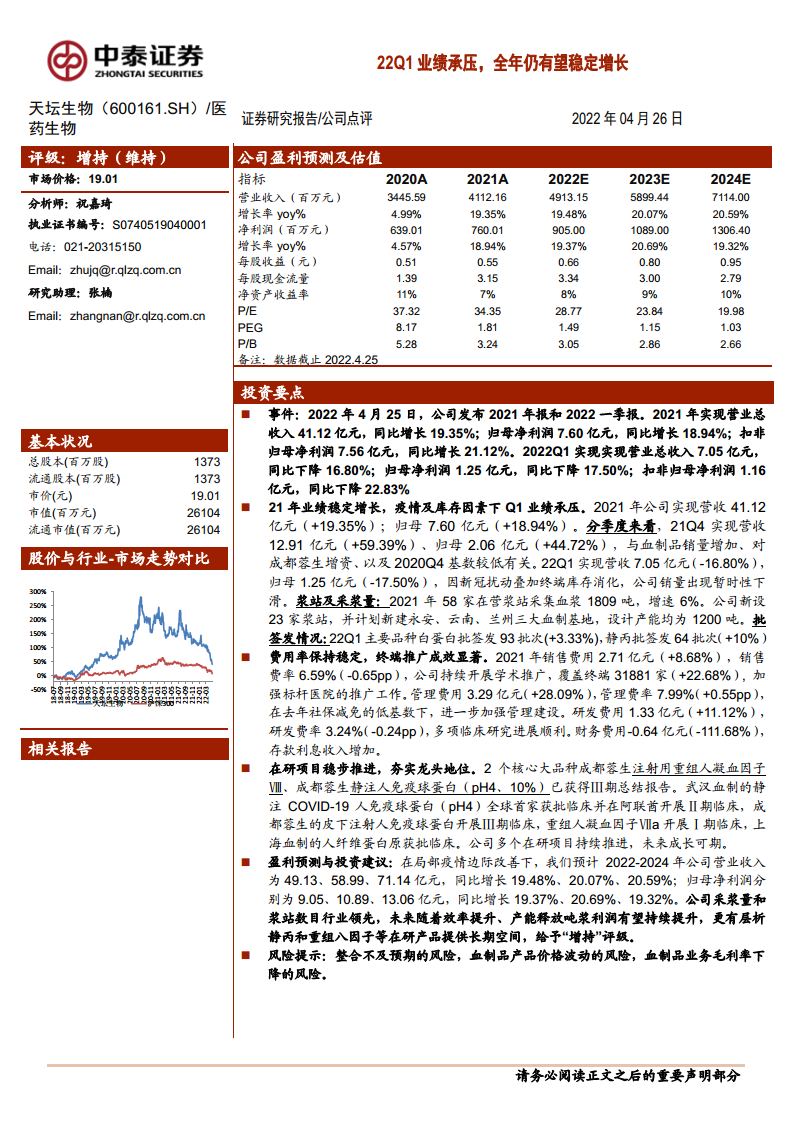

- 天坛生物2021年业绩稳定增长,全年营收41.12亿元(+19.35%),归母净利润7.60亿元(+18.94%),采浆量1809吨(+6%),浆站持续扩张,龙头地位稳固。

- 2022年一季度受新冠疫情扰动及终端库存消化影响,营收7.05亿元(-16.80%),归母净利润1.25亿元(-17.50%),短期承压明显,但全年仍有望恢复增长。

- 费用率保持稳定,学术推广覆盖终端31881家(+22.68%),在研项目稳步推进(重组人凝血因子Ⅷ、静注人免疫球蛋白等),长期成长空间可期。

主要内容

新冠扰动叠加库存消化,22Q1业绩承压明显

21年业绩稳定增长,22Q1承压明显

2021年营业收入41.12亿元(+19.35%),归母净利润7.60亿元(+18.94%),其中21Q4营收12.91亿元(+59.39%),归母2.06亿元(+44.72%),受血制品销量增加及低基数影响。2022Q1营收7.05亿元(-16.80%),归母1.25亿元(-17.50%),新冠扰动叠加终端库存消化导致销量暂时下滑。

费用率保持稳定,终端推广成效显著

2021年销售费用2.71亿元(+8.68%),销售费率6.59%(-0.65pp),覆盖终端31881家(+22.68%);管理费用3.29亿元(+28.09%),管理费率7.99%(+0.55pp);研发费用1.33亿元(+11.12%),研发费率3.24%(-0.24pp);财务费用-0.64亿元(-111.68%),存款利息收入增加。

全年采浆量1809吨(+6%),22Q1批签发正常

2021年58家在营浆站采集血浆1809吨(+6%),新设23家浆站,计划新建永安、云南、兰州三大血制基地(设计产能各1200吨)。22Q1主要品种批签发正常:白蛋白93批次(+3.33%),静丙64批次(+10%)。

投资建议

预计2022-2024年营业收入分别为49.13、58.99、71.14亿元,同比增长19.48%、20.07%、20.59%;归母净利润分别为9.05、10.89、13.06亿元,同比增长19.37%、20.69%、19.32%。采浆量和浆站数目行业领先,吨浆利润有望持续提升,给予“增持”评级。

风险提示

整合不及预期的风险、血制品产品价格波动的风险、血制品业务毛利率下降的风险。

总结

- 天坛生物2021年业绩稳健增长,但2022Q1受疫情和库存消化影响显著下滑,反映短期经营压力。

- 费用结构稳定,终端推广效果显著,在研项目(重组凝血因子Ⅷ、静注免疫球蛋白等)持续推进,为长期增长提供动力。

- 采浆量持续增长,浆站扩张和产能建设支撑未来供应,批签发数据显示主要产品需求正常。

- 盈利预测显示未来三年营收及利润增速均保持在19%-21%,基于行业领先地位和效率提升,维持“增持”评级,需警惕整合、价格及毛利率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用