中心思想

创新产品驱动主业快速恢复,新冠业务贡献因基数波动

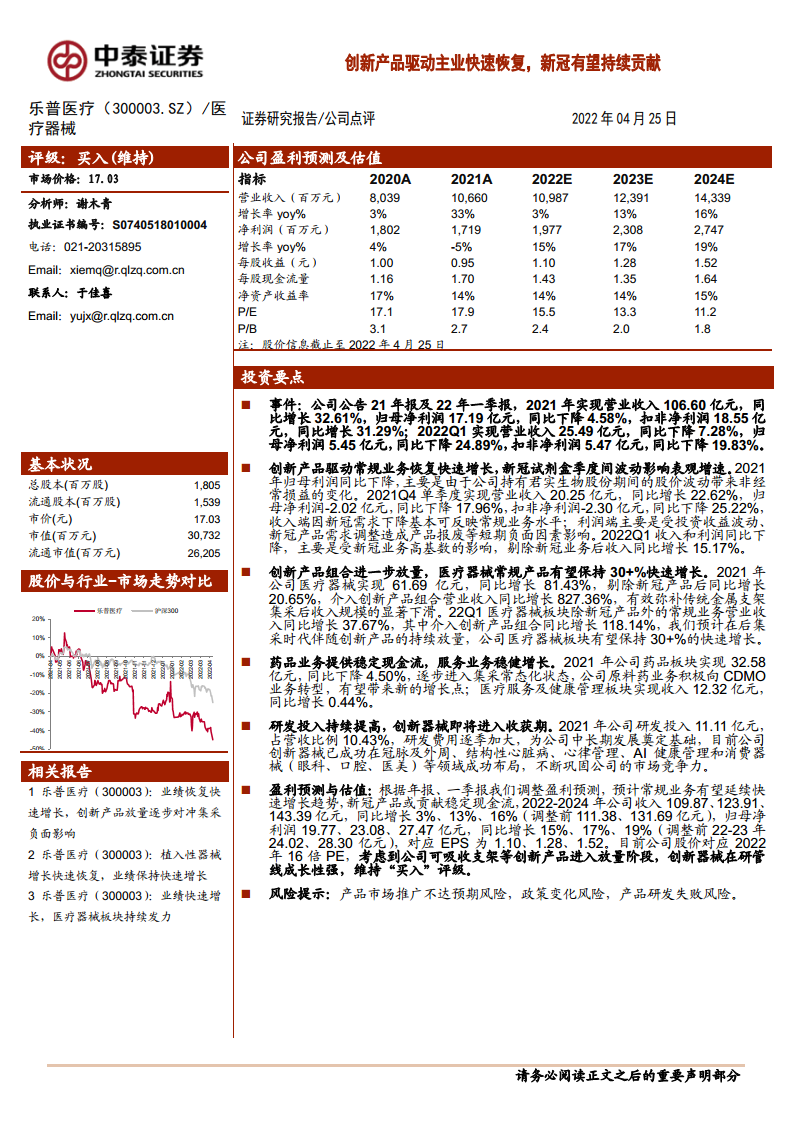

本报告核心观点指出,乐普医疗(300003.SZ)主业在创新产品放量驱动下实现快速恢复,其中介入创新产品组合(如可吸收支架)同比增速高达827.36%,有效弥补了金属支架集采后的收入下滑。2021年公司剔除新冠产品后的医疗器械收入同比增长20.65%,2022年第一季度剔除新冠业务后收入同比增长15.17%,显示常规业务增长动力强劲。新冠检测试剂业务作为短期贡献,因其高基数效应导致季度间表观增速波动(2022Q1总收入同比下降7.28%,归母净利润同比下降24.89%),但预计仍将持续提供稳定现金流。

集采冲击被对冲,盈利能力结构性优化

报告强调,尽管支架和药品集采使2021年毛利率同比下降5.98个百分点至61.01%,但创新产品的高增长和费用率优化(销售费用率同比下降3.09个百分点至19.79%)有效对冲了负面影响。研发投入持续加大(2021年研发费用11.11亿元,占营收10.43%),创新器械在结构性心脏病、心律管理、AI健康管理及消费器械等领域布局,预计将巩固公司中长期竞争力。市场给予2022年16倍PE的估值,基于创新产品放量周期,维持“买入”评级。

主要内容

创新产品驱动常规业务恢复,新冠试剂季度波动影响表观增速

2021年及2022年一季度业绩概览

报告数据显示:2021年公司实现营业收入106.60亿元,同比增长32.61%,归母净利润17.19亿元,同比下降4.58%(主要因处置君实生物股票确认亏损约2.98亿元,以及非经常性损益波动)。2022年第一季度营业收入25.49亿元,同比下降7.28%,归母净利润5.45亿元,同比下降24.89%,扣非净利润5.47亿元,同比下降19.83%。但由于新冠业务基数效应,剔除新冠业务后2022Q1收入同比增长15.17%,反映出常规业务复苏态势。

费用率优化与短期利润波动

2021年销售费用率19.79%(同比-3.09pp),管理费用率7.02%(同比-0.53pp),财务费用率1.61%(同比-1.71pp),主要受益于集采政策推进及低费用新冠业务占比扩大。但毛利率下降至61.01%(-5.98pp),同时投资收益亏损(处置君实生物等)使净利率降至16.70%(-6.65pp)。2021年第四季度归母净利润亏损2.02亿元,主要受投资收益波动及新冠产品报废等短期因素影响。

创新产品组合放量驱动器械快速增长,药品贡献稳定现金流

医疗器械:常规产品有望保持30+%增长

2021年医疗器械收入61.69亿元,同比增长81.43%,剔除新冠产品后同比增20.65%。其中介入创新产品组合收入同比增长827.36%,成为弥补传统金属支架集采下滑的核心驱动力。2022年第一季度,医疗器械板块不含新冠的常规业务收入同比增长37.67%,其中介入创新产品组合同比增长118.14%。报告预计,在后集采时代创新产品持续放量下,医疗器械板块整体有望保持30%以上的快速增长。

药品及服务:提供稳定现金流,逐步向CDMO转型

2021年药品板块收入32.58亿元,同比下降4.50%,已进入集采常态化状态。原料药业务正积极向CDMO业务转型,有望贡献新增量。医疗服务及健康管理板块收入12.32亿元,同比增长0.44%,整体业务稳健。

研发投入与创新管线布局

2021年研发投入11.11亿元,占营收比例10.43%,研发费用逐季加大。创新器械在冠脉及外周、结构性心脏病、心律管理、AI健康管理以及消费器械(眼科、口腔、医美)等领域形成布局,预计将陆续进入收获期,巩固市场竞争力。

风险提示

报告提示三大风险:1)产品市场推广不达预期风险(如双腔起搏器、可降解支架等新产品仍处市场教育早期);2)政策变化风险(支架及药品所在领域面临集中招标采购降价、两票制、零差率等政策落地不确定性);3)产品研发失败风险(创新器械及仿制药一致性评价存在研发失败可能)。

总结

本报告系统分析了乐普医疗2021年年报及2022年一季报,核心结论是公司主业在创新产品驱动下进入快速恢复通道。具体数据表明,2021年医疗器械常规业务同比增20.65%,22Q1增37.67%,而介入创新产品组合增速分别达827.36%和118.14%,有效对冲了金属支架集采的负面影响。药品业务虽受集采影响下滑4.50%,但贡献稳定现金流,原料药向CDMO转型带来新增长点。新冠业务因基数效应造成季度间表观波动,但剔除后常规业务增长稳健。研发投入占营收10.43%,创新器械管线覆盖结构性心脏病、心律管理、AI健康及消费器械,为中长期增长提供支撑。估值方面,2022-2024年归母净利润预计分别为19.77、23.08、27.47亿元,对应PE为16、13、11倍,基于创新产品放量趋势,维持“买入”评级。投资者需关注新产品推广、政策变化及研发失败等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用