中心思想

常规业务复苏确认,创新与国际化驱动长期价值

- 报告分析指出,乐普医疗在2021年及2022年第一季度呈现出“短期业绩承压,内生增长稳健”的态势。虽然2021年归母净利润同比下滑4.6%,不及预期,但主要受疫情扰动和投资亏损等一次性因素影响,其核心的常规业务(扣除新冠试剂)在1Q22实现了同比15.2%的稳健增长。

- 华泰研究维持“买入”评级,但基于疫情及集采降价等因素将目标价下调至21.86元。该评级的核心逻辑在于,公司作为创新平台型企业,其“创新产品组合”(如可降解支架、药物球囊)”和“国际化战略”正成为新的增长引擎,有望在消化短期负面冲击后实现质的提升和提速发展。

创新产品组合与海外市场成为增长新引擎

- 报告强调,公司业绩增长的主要驱动力已从单一的新冠试剂转向“常规器械恢复+创新产品放量+海外市场开拓”的多轮驱动模式。其中,介入创新产品组合(可降解支架、药物球囊等)在2021年和1Q22年分别实现了同比+827.4%和+118.1% 的超高速增长,显示出强大的市场替代和渗透潜力。

- 同时,公司国际化战略成效显著,2021年海外收入同比增长143.9%,占比已提升至35.3%。这表明公司不仅在国内市场占据优势,其产品力和品牌力在国际市场也获得了认可,成为未来业绩增长的又一重要支撑。

主要内容

一、财务表现与盈利能力分析

业绩短期承压,结构性变化明显

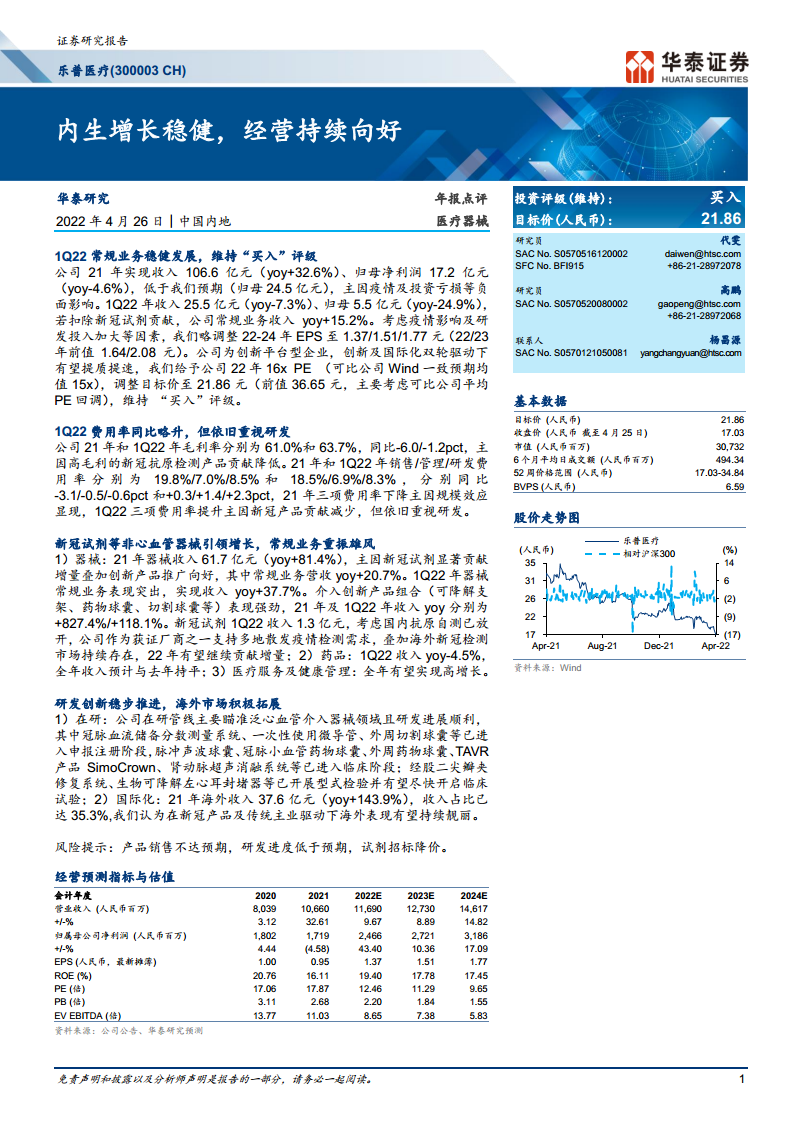

公司2021年全年营收同比增长32.6%至106.6亿元,但归母净利润同比下降4.6%至17.2亿元,低于市场预期。主要原因是高毛利的新冠试剂产品贡献降低,以及投资亏损等负面影响。进入2022年第一季度,公司总营收同比下降7.3%,但如果扣除新冠试剂贡献,常规业务营收实际实现了15.2%的同比增长,表明公司核心业务的经营基本面是向好的。宏观经济数据上,21年毛利率同比下降6个百分点至61%,体现了产品结构的变化。

费用控制得当,研发投入持续加码

报告指出,2021年公司的销售、管理、研发三项费用率均出现同比下滑(分别为-3.1/-0.5/-0.6pct),显示了规模效应带来的成本控制优势。然而,2022年第一季度,由于新冠试剂收入占比下降,三项费用率有所回升(分别为+0.3/+1.4/+2.3pct)。值得注意的是,即便在费用率回升的情况下,公司依旧保持了较高的研发投入水平(1Q22研发费用率为8.3%),反映了其对长期技术创新的战略重视。

二、三大业务板块结构与发展趋势

器械业务:常规增长强劲,创新产品爆发

- 整体表现:2021年器械业务收入61.7亿元,同比增长81.4%,是公司最大的收入来源。其中,常规业务(剔除新冠试剂)实现了20.7%的同比增长;2022年一季度,器械常规业务表现更为突出,收入同比增速高达37.7%。

- 核心驱动力:介入创新产品组合(可降解支架、药物球囊、切割球囊) 成为器械板块增长的核心引擎,其2021年和1Q22的收入增速分别达到惊人的827.4%和118.1%,显示出强劲的市场渗透能力。

- 新冠试剂展望:尽管新冠试剂在1Q22仅贡献1.3亿元收入,但随着国内抗原自测政策的放开,公司作为获证厂商,有望在2022年继续贡献增量业务。

药品与医疗服务业务:稳健中寻求增长

- 药品业务:2022年第一季度,药品收入同比下滑4.5%,报告预计全年收入将与去年持平。这表明药品板块在集采常态化背景下,正努力寻求稳定。

- 医疗服务及健康管理:报告指出,该业务板块预计在全年能实现高增长,成为公司业务布局中的又一个成长点。

三、研发创新与国际化战略进展

研发管线丰富,临床注册进展顺利

公司在研管线主要集中于泛心血管介入器械领域,多项核心产品进展良好:

- 注册申报阶段:冠脉血流储备分数测量系统、一次性使用微导管、外周切割球囊等。

- 临床阶段:脉冲声波球囊、冠脉小血管药物球囊、TAVR产品SimoCrown、肾动脉超声消融系统等。

- 型式检验/即将临床:经股二尖瓣夹修复系统、生物可降解左心耳封堵器等。

国际化成果显著,海外市场成为新支柱

公司2021年全年实现海外收入37.6亿元,同比增长143.9%,收入占比已达到35.3%,接近国内收入水平的一半。报告认为,在新冠产品和传统心血管器械主业的共同驱动下,海外业务表现有望持续靓丽,成为公司业绩增长的“第二极”。

四、风险提示与盈利预测调整

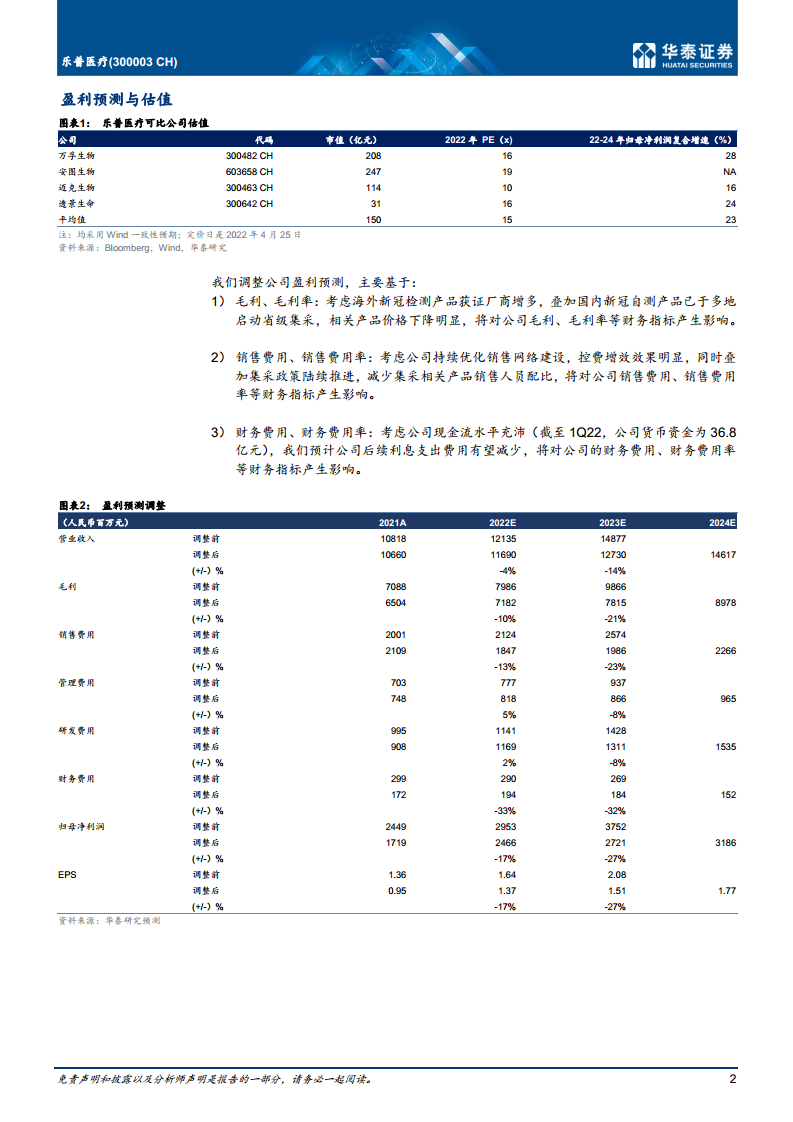

报告明确指出三项核心风险:1) 产品销售不达预期;2) 研发进度低于预期;3) 试剂招标降价。基于此,华泰研究对2022-2024年的盈利预测进行了调整,主要考虑了新冠检测产品(特别是国内集采)价格下降对毛利的影响,以及公司优化销售网络和现金流充沛对费用的节约效应。调整后的预测显示,2022-2024年归母净利润CAGR(复合年增长率)为17.09%。

总结

本报告系统分析了乐普医疗在2021年和2022年第一季度的经营状况,核心结论是:尽管短期业绩受到疫情、集采和投资亏损等负面因素冲击,但公司作为心血管医疗器械领域的平台型企业,其内生增长动力依然强劲。第一季度的数据清晰地表明,公司的常规业务,特别是由介入创新产品组合(可降解支架、药物球囊等) 所驱动的器械板块,已恢复高速增长态势,展现出强大的产品竞争力和市场议价能力。

公司的增长逻辑已成功切换至 “创新+国际化”的双轮驱动模式。一方面,丰富的在研管线(如TAVR、二尖瓣修复系统等)为中长期发展储备了动能;另一方面,海外收入占比已超35%,国际化战略成效显著,开辟了新的成长空间。

尽管华泰研究基于短期不确定性和可比公司估值回调,下调了公司目标价至21.86元,但依然维持“买入”评级。这充分反映了市场对公司长期价值的认可,认为其有能力通过创新产品放量和海外市场拓展,穿越短期波动,实现可持续的稳健增长。因此,公司的核心投资价值在于其强大的创新平台能力和全球市场布局。

微信扫一扫-立即使用

微信扫一扫-立即使用