中心思想

短期业绩承压,创新转型与国际化持续推进

恒瑞医药2021年及2022年一季度营收与利润同比下滑,主要受集采、医保谈判降价及研发投入增长影响。但核心创新药卡瑞利珠单抗适应症扩展、新药获批上市以及海外临床布局加速,表明公司正经历从仿制药向创新药的深度转型,长期成长逻辑未变。

业绩下滑源于多重外部冲击,研发投入彰显战略定力

数据显示,2021年营收同比下降6.59%,扣非归母净利润下降29.53%;2022年Q1营收同比下降20.93%。同期研发费用却同比提升24.34%至62.03亿元。尽管短期利润承压,但高强度的研发投入为后续创新管线价值兑现奠定基础。

主要内容

一、业绩概览:营收与利润双降,成本与费用结构变化

2021年全年营收259.06亿元(-6.59%),扣非归母净利润42.01亿元(-29.53%);2022年Q1营收54.79亿元(-20.93%)。主营业务毛利率降至85.61%(-2.67pct),销售费用同比下降4.27%至93.84亿元,销售人员由17138人优化至13208人。整体呈现收入端受价格压制、成本端调整、费用端降费增效的特征。

二、卡瑞利珠单抗:以价换量,适应症广泛覆盖

2021年销售量141.43万瓶(+361%),但因医保谈判降价85%导致销售额同比下降。新增一线鳞状NSCLC(mPFS 8.5 vs 4.9月,ORR 64.8% vs 36.7%,mOS 27.4 vs 15.5月)及一线ESCC(mOS 15.3 vs 12.0月)两项适应症,实现NSCLC鳞癌、非鳞癌及ESCC一线/二线全覆盖,累计8项适应症获批,国内领先。

三、降费增效:应对外部环境,优化销售与加大研发

面对疫情、集采、医保谈判压力,公司推进销售改革,销售人员优化至13208人,销售费用同比下降4.27%。研发投入增至62.03亿元(+24.34%),构建创新药研发体系。

四、创新药商业化:10款创新药获批,多治疗领域布局

已有10款创新药上市,覆盖肿瘤免疫、抗炎镇痛、镇静催眠、降糖等领域。2021年12月,首个国产CDK4/6抑制剂达尔西利(乳腺癌)和SGLT2抑制剂恒格列净(2型糖尿病)获批上市。PD-L1抑制剂阿得贝利单抗、雄激素受体拮抗剂SHR3680等4款药物上市申请已获受理,有望近期放量。

五、海外研发与管线:国际化突破在即,临床有序推进

卡瑞利珠单抗联用阿帕替尼一线治疗HCC适应症预计2022年向FDA递交BLA。海外研发团队170余人,在美、日、欧建有研发中心,开展近20项国际临床试验(含7项国际多中心III期)。国内管线中,法米替尼联用PD-1、URAT1抑制剂SHR4640、JAK1抑制剂SHR0302等已进入III期临床。

六、集采影响:第七批涉及5个品种,影响有限

伊立替康、替莫唑胺、磺达肝癸钠、帕立骨化醇、头孢吡肟5个品种纳入第七批集采,样本医院销售收入5.73亿元,多数品种竞争缓和,预计对整体业绩影响有限。

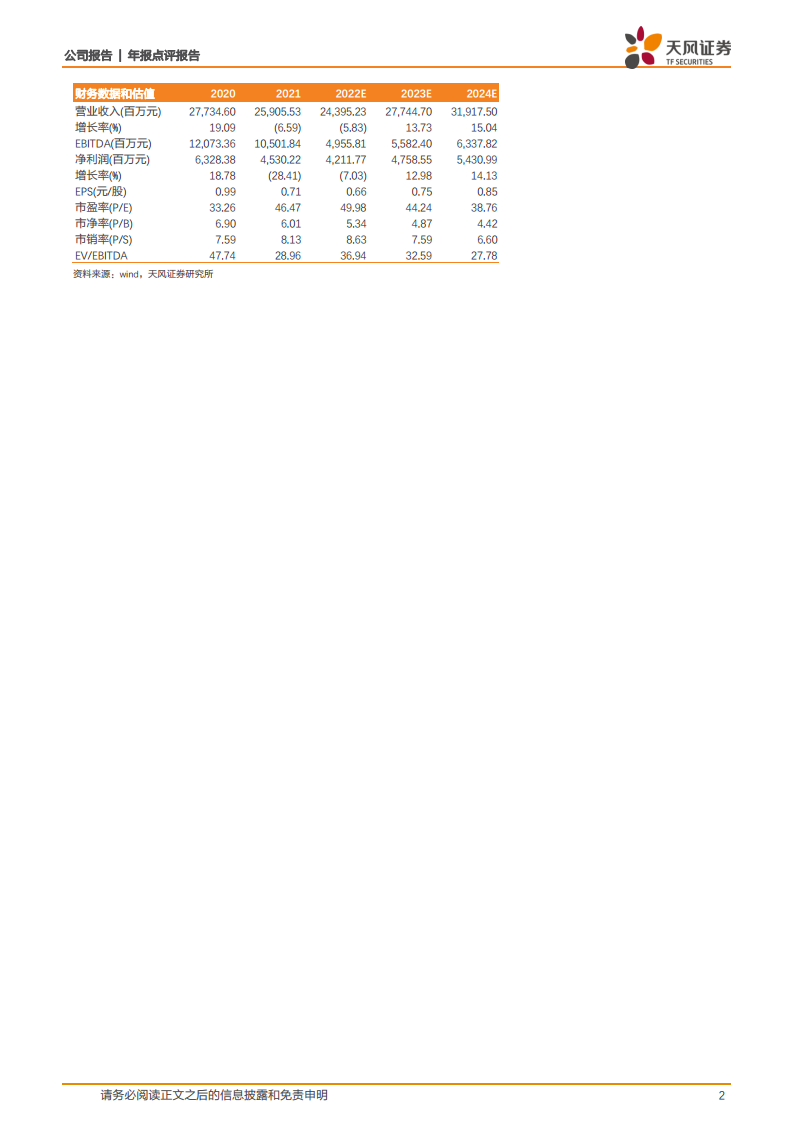

七、盈利预测与投资评级:下调收入及利润,维持“买入”

考虑研发投入增长及价格下降,下调2022-2023年收入至243.95/277.45亿元,净利润至42.12/47.59亿元;预计2024年收入319.18亿元,净利润54.31亿元。维持“买入”评级。

总结

短期业绩受多重压力,创新药管线储备支撑长期价值

2021年及2022年一季度恒瑞医药面临集采降价、医保谈判、疫情影响等多重冲击,营收与净利润均出现显著下滑。但公司通过优化销售团队、加大研发投入、推进创新药商业化及国际化,展现了向创新药企转型的战略定力。卡瑞利珠单抗适应症持续拓展、10款创新药上市及多项III期临床管线,为未来增长提供动力。第七批集采影响可控,海外BLA有望实现突破。尽管短期盈利承压,但公司核心竞争力和长期成长逻辑未变,维持买入评级。

微信扫一扫-立即使用

微信扫一扫-立即使用