中心思想

护肤业务高增驱动收入超预期

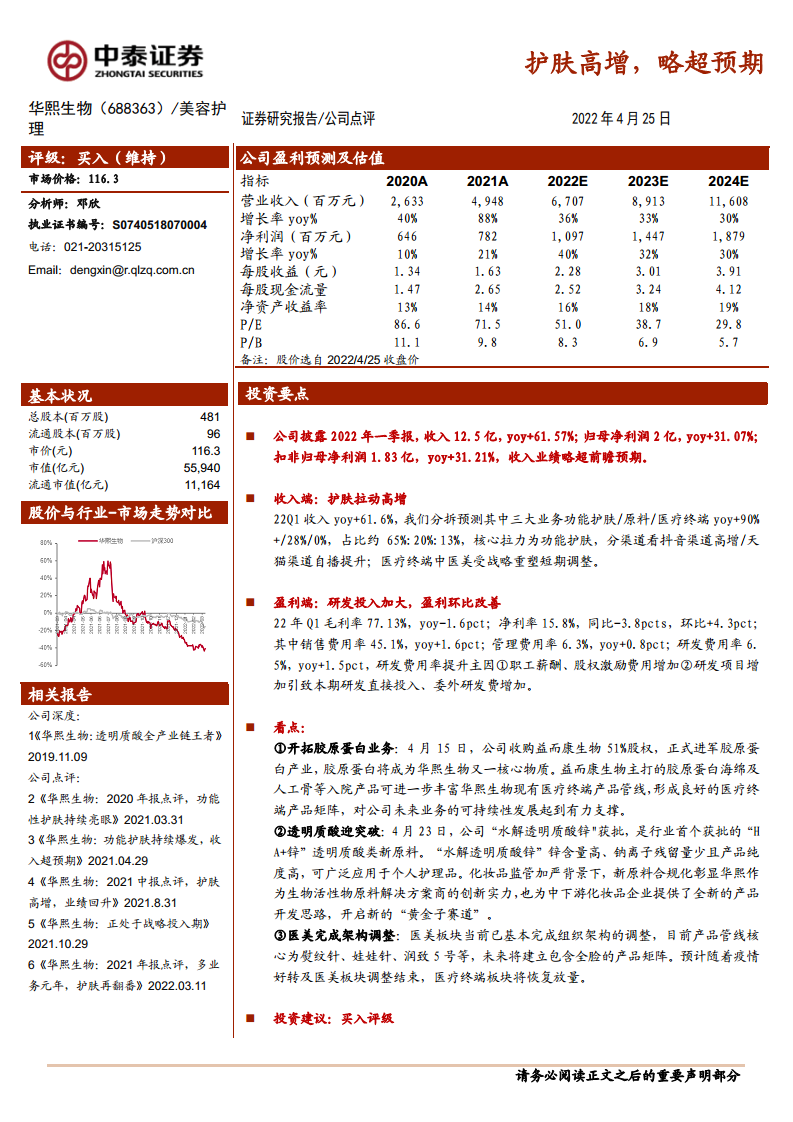

华熙生物2022年一季度表现强劲:收入12.5亿元,同比增长61.57%,归母净利润2亿元,同比增长31.07%,扣非归母净利润1.83亿元,同比增长31.21%,整体收入和业绩略超前瞻预期。核心拉力来自功能护肤业务,预计同比增长约90%,占总收入约65%;分渠道看抖音渠道高增、天猫渠道自播提升。

盈利端研发投入加大,环比改善

22Q1毛利率77.13%,同比微降1.6个百分点;净利率15.8%,同比下滑3.8个百分点,但环比改善4.3个百分点。销售费用率45.1%同比提升1.6个百分点,研发费用率6.5%同比提升1.5个百分点,主因职工薪酬、股权激励费用增加及研发直接投入、委外研发费增长。整体盈利虽受费用扩张压制,但环比已现积极信号。

主要内容

收入端:护肤拉动高增,结构分化明显

- 收入增速与业务拆分:22Q1收入同比+61.6%,预计功能护肤/原料/医疗终端同比分别约+90%/+28%/0%,占比约65%:20%:13%。核心拉力为功能护肤,抖音渠道高增、天猫自播提升;医疗终端中,医美受战略重塑短期调整。

- 分渠道表现:抖音渠道延续高增长趋势,天猫自播策略提升转化效率,渠道结构持续优化。

盈利端:研发投入加大,环比改善

- 毛利率和净利率:22Q1毛利率77.13%,同比-1.6pct;净利率15.8%,同比-3.8pcts,环比+4.3pct。显示收入规模扩张下,盈利水平受费用投入影响,但环比改善。

- 费用率变化:销售费用率45.1%(yoy+1.6pct),管理费用率6.3%(yoy+0.8pct),研发费用率6.5%(yoy+1.5pct)。研发费用率提升主因职工薪酬、股权激励费用增加,以及研发直接投入和委外研发费增加,公司正加大长期战略性投入。

看点:胶原蛋白布局、透明质酸锌获批、医美调整完成

- 开拓胶原蛋白业务:4月15日收购益而康生物51%股权,正式进军胶原蛋白产业,益而康主打的胶原蛋白海绵、人工骨等产品可丰富医疗终端管线,形成产品协同。

- 透明质酸锌获批:“水解透明质酸锌”成为行业首个获批“HA+锌”新原料,锌含量高、钠残留少、纯度高,可广泛用于个人护理品,开启新“黄金子赛道”。

- 医美板块调整完成:板块已基本完成组织架构调整,产品管线核心为熨纹针、娃娃针、润致5号等,未来将建立全脸产品矩阵。预计随着疫情好转及调整结束,医疗终端将恢复放量。

投资建议:维持买入评级

- 业绩预测:预测2022-2024年归母净利润分别为10.97/14.47/18.79亿元,同比增速40%/32%/30%,对应PE 51/39/30倍。

- 核心逻辑:公司研发能力卓越,在高景气化妆品及医美赛道持续发力,上游原料优势为下游提供品质背书,行业景气叠加竞争力突出,四轮驱动(原料、医疗、护肤、食品)下长期成长性确定。

- 风险提示:市场空间不及预期、产品审批结果及进展不及预期、行业竞争加剧。

总结

华熙生物2022年一季度业绩略超预期,核心驱动力来自功能护肤业务高增(预计同比+90%),抖音和天猫渠道均表现强势;盈利端虽因研发投入加大、费用率提升导致毛利率和净利率同比承压,但环比已现改善。公司三大新看点明确:胶原蛋白业务布局(收购益而康)、透明质酸锌新原料获批(行业首家)、医美板块架构调整完成,为中长期增长注入新动能。基于公司卓越研发能力、高景气赛道布局及四轮驱动优势,维持“买入”评级,预测2022-2024年归母净利润复合增速约30%。主要风险在于市场竞争加剧及产品审批进展不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用