中心思想

业绩稳健增长,智能制造与康复设备双轮驱动

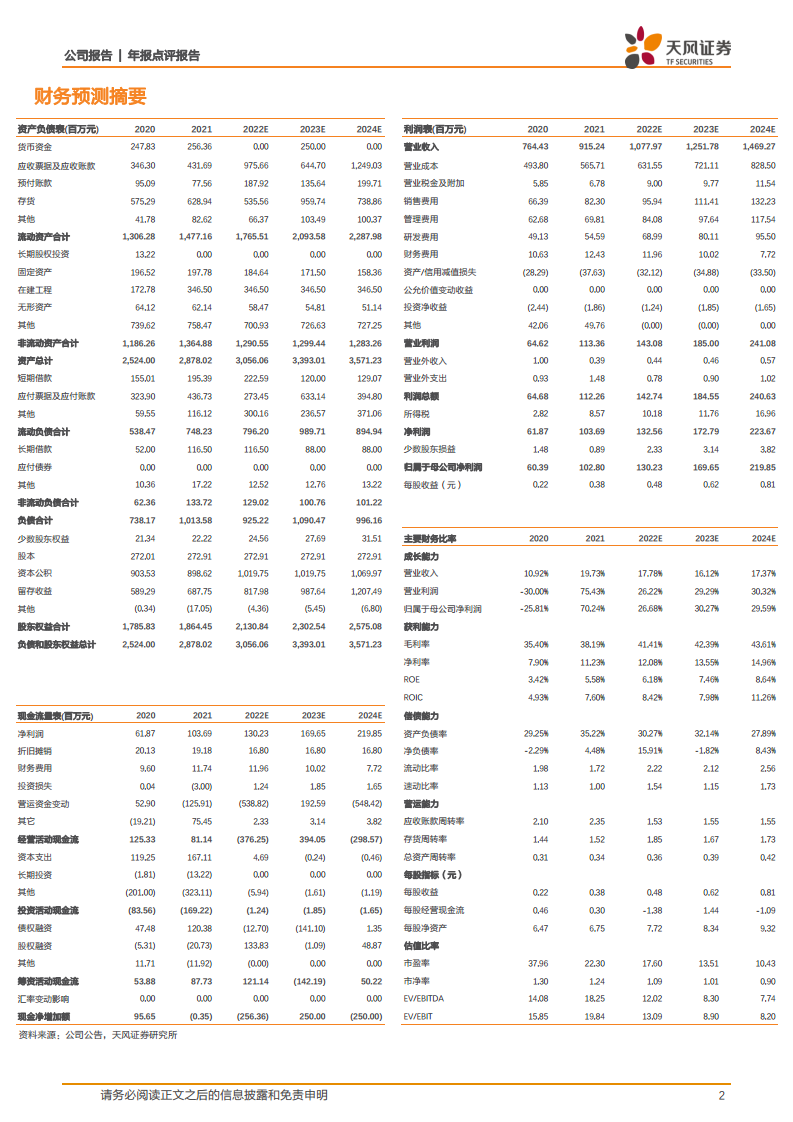

诚益通2021年业绩超出市场预期,实现营业收入9.15亿元(同比+19.73%),归母净利润1.03亿元(同比+70.24%),核心驱动力来自智能制造板块的稳定增长(营收+15.86%,净利润+56.25%)以及康复设备板块的快速扩张(营收+33.58%,净利润+78.59%)。其中化学合成智能制造业务新签订单增幅超40%,成为智能制造板块新的增长极;康复设备城市事业部巩固传统优势,乡村事业部开启基层市场元年,标志着公司“一体两翼”战略进入落地深化阶段。

基层康复市场蓝海开拓,政策催化打开成长空间

国家及多省份陆续出台康复医疗支持政策,乡镇卫生院康复设备市场尚处于起步阶段(2020年乡镇卫生院数量达35,762家)。公司通过乡村事业部采用“整体解决方案”模式,深度服务基层医疗卫生机构,2021年已有多个乡镇卫生院项目落地运营,并组建39人自有销售团队。政策红利与渠道布局的双重叠加,为公司康复业务提供了可持续的增长溢价,也为公司中长期估值提升奠定了底层逻辑。

主要内容

智能制造板块:化学合成业务赋能,在手订单充裕支撑未来

- 智能制造板块整体表现:2021年营业收入6.93亿元,同比增长15.86%;净利润4,758.55万元,同比增长56.25%;毛利率约29.11%,净利润率约6.87%。新签订单8.22亿元(同比+14.64%),截至期末未确认收入订单金额达8.39亿元,为后续业绩提供清晰能见度。

- 化学合成智能制造业务(二级维度):2021年新签订单超过1亿元,较2020年增幅超40%,成为板块内最具爆发力的细分方向,预计将带动智能制造整体盈利能力的结构性提升。

康复设备业务:城市事业部深耕存量,乡村事业部开拓增量蓝海

- 康复设备板块整体:2021年营业收入2.23亿元(同比+33.58%),净利润5,610.04万元(同比+78.59%),净利润率约25.20%,盈利能力显著优于智能制造板块。

- 城市事业部(二级维度):聚焦传统优势业务,夯实存量医院康复设备供应与服务体系,为业绩基本盘提供稳定支撑。

- 乡村事业部(二级维度):2021年为乡村事业部发展元年,采用“整体解决方案”模式覆盖项目建设全周期,已实现多个乡镇卫生院项目落地及运营,销售团队39人。基于国家政策推动(2021年15个省份试点康复医疗工作)及基层康复设备渗透率极低的现状,乡村市场有望成为公司未来2-3年核心增长极。

- 盈利预测与投资评级:预计2022-2024年营收分别为10.78/12.52/14.69亿元,归母净利润1.30/1.70/2.20亿元,维持“买入”评级。

总结

诚益通2021年年报印证了公司在医药智能制造与康复设备双主业上的协同成长能力:智能制造板块订单充裕、化学合成业务高速增长;康复设备板块净利润率超25%,乡村事业部成功开辟基层蓝海市场,契合政策方向。公司盈利能力(毛利率提升至38.19%,净利率11.23%)和成长性(归母净利润增70.24%)均体现其业务结构优化效果。重点关注基层医疗康复设备渗透率提升带来的长期增长弹性,以及智能制造板块在手订单的转化节奏。风险点在于新冠疫情反复、政策落地节奏及行业竞争加剧可能对业绩产生扰动。整体维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用