中心思想

业绩高增长超预期,双轮驱动战略显效

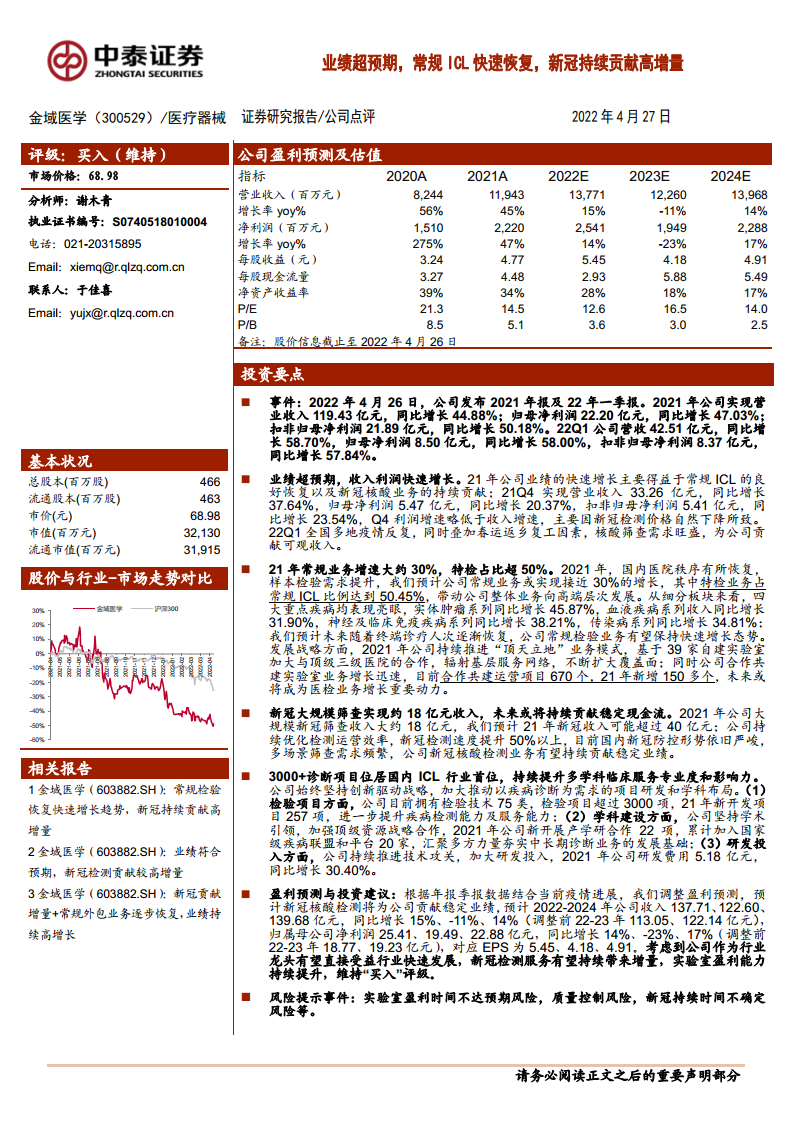

金域医学2021年年报及2022年一季报业绩显著超出市场预期,营收与归母净利润均实现超40%的高增速。这一超预期表现主要得益于两大核心动力:一是常规独立医学实验室(ICL)业务在诊疗秩序恢复后快速复苏,增速接近30%;二是新冠核酸检测业务在疫情防控常态化下持续贡献高增量,全年收入预估超40亿元。公司以此实现了收入与利润的协同快速增长,凸显了其作为行业龙头的强大韧性与战略执行力。

盈利能力持续优化,高端化转型成效显著

在收入规模跃升的同时,公司通过规模效应摊薄固定成本、精细化管理费用以及提升高端项目与优质客户占比,实现了利润率的稳步提升。2021年毛利率和净利率分别达到47.29%和19.79%,均同比上升。特别是特检业务占常规ICL比例超过50%,四大重点疾病系列收入均实现30%以上同比增长,表明公司正加速向高附加值、多学科临床服务方向转型,盈利质量持续优化。

主要内容

业绩超预期,收入利润快速增长

2021年公司实现营业收入119.43亿元,同比增长44.88%;归母净利润22.20亿元,同比增长47.03%;扣非归母净利润21.89亿元,同比增长50.18%,均实现大幅增长。分季度看,2021年第四季度营收33.26亿元,同比增长37.64%,但利润增速略低,主要是新冠检测价格自然下降所致。2022年第一季度,受全国多地疫情反复及春运返乡复工等因素影响,核酸筛查需求旺盛,公司营收42.51亿元,同比增长58.70%,归母净利润8.50亿元,同比增长58.00%,业绩持续高增。随着收入规模提升,公司规模效应显著,期间费用率整体下降,其中销售费用率12.02%(同比+0.01pp),管理费用率7.43%(同比-0.12pp),研发费用率4.34%(同比-0.24pp),财务费用率0.08%(同比-0.13pp)。同时,高端项目与优质客户占比提高,三级医院收入(扣除新冠)占比提升至36%,客户单产提升42.10%,推动毛利率提升至47.29%(同比+0.61pp),净利率提升至19.79%(同比+0.70pp),盈利能力持续优化。

常规业务快速恢复,新冠检测持续贡献增量

2021年公司常规ICL业务预计实现接近30%的增长,其中特检业务占常规ICL比例达到50.45%,带动整体业务向高端化发展。四大重点疾病系列表现亮眼:实体肿瘤系列同比增长45.87%,血液疾病系列收入同比增长31.90%,神经及临床免疫疾病系列同比增长38.21%,传染病系列同比增长34.81%。公司持续推进“顶天立地”战略,基于39家自建实验室加大与顶级三级医院合作,辐射基层服务网络;合作共建实验室运营项目达670个,2021年新增150多个,未来将成为医检业务增长的重要动力。新冠检测方面,2021年大规模筛查收入约18亿元,预计全年新冠收入超40亿元;公司持续优化运营效率,检测速度提升50%以上。鉴于国内防控形势依旧严峻,多场景筛查需求频繁,新冠核酸检测业务有望持续贡献稳定业绩。此外,公司坚持创新驱动,目前拥有检验技术75类、检验项目超过3000项(位居国内ICL行业首位),2021年新开发项目257项;新开展产学研合作22项,累计加入国家级疾病联盟和平台20家;2021年研发费用5.18亿元,同比增长30.40%,为中长期发展夯实基础。

风险提示

报告指出主要风险包括:实验室盈利时间不达预期风险,部分区域实验室盈利周期可能延长;质量控制风险,诊断服务质量问题可能损害公司品牌与市场竞争力;新冠疫情持续时间不确定风险,可能影响未来业绩预测;市场规模测算偏差风险;以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

金域医学2021年及2022年一季度业绩超预期,在常规ICL业务快速恢复(增速约30%)与新冠核酸业务持续贡献高增量(全年新冠收入预估超40亿元)的双轮驱动下,营收与归母净利润均实现高双位数增长。公司通过规模效应、费用管控及高端化转型,盈利能力持续提升,毛利率与净利率同步改善,特检占比超50%,向高附加值服务迈进。同时,公司持续加大研发投入,检验项目数量居行业首位,并与顶级医院深化合作,巩固了ICL行业龙头地位。未来,随着常规诊疗进一步恢复及新冠检测需求延续,公司有望继续保持稳健增长。但需关注实验室盈利时间、质量控制及疫情不确定性等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用