中心思想

扣非净利润增长与医疗业务突破

久远银海22Q1扣非净利润同比增长30.98%,增速显著高于归母净利润(+5.03%),反映主业盈利能力改善。公司以1.06亿元中标太原市五所医院信息化软件项目,实现从医保端向医院端(to B)的业务跨越,医疗业务产品化程度高,有望带动整体毛利率持续提升。

政策红利与疫情催化下的双重机遇

DRG/DIP支付方式改革三年行动计划推动医保及院端信息化建设需求释放,公司作为医保信息化龙头,凭借成都、昆明等试点经验及华西医院等标杆客户,将充分受益。同时,疫情加速方舱医院建设,公司推出的数字方舱方案(无接触化、无线化、无纸化)已快速落地,为短期业务提供增量。

主要内容

核心财务数据与投资评级

22Q1公司实现收入1.49亿元(同比+7.13%),归母净利润1577万元(+5.03%),扣非净利润1436万元(+30.98%)。综合毛利率62.18%,同比基本稳定;销售/管理/研发费率分别为20.27%/32.85%/11.54%,同比变动+1.01/-1.39/-2.59pct,费用管控良好。华泰维持增持评级,目标价26.30元(对应22年30倍PE),预计22-24年归母净利润分别为2.75/3.48/4.43亿元。

医疗业务不断突破,有望带动盈利水平提升

2022年2月中标太原市卫健委1.06亿元项目,覆盖五所医院的HIS、HRP、LIS、电子病历、大数据平台等软件开发及服务。此次大单是公司从医保领域向医疗领域的重要突破,商业模式从to G转向to B。医疗业务产品化程度更高,随着规模扩大,有望推动整体盈利能力提升。

疫情之下,对于公司既是挑战也是机遇

奥密克戎疫情导致多地防控升级,方舱医院建设加速,信息化需求随之释放。公司快速推出数字方舱方案,以“无接触化、无线化、无纸化”为目标,实现患者出入舱管理、电子病历、LIS、PACS等云化应用,支撑闭环管理,优化患者体验并保障医护人员安全。

重点关注DRG/DIP支付方式改革对公司业务积极拉动

2021年底国家医保局发布《DRG/DIP支付方式三年行动计划》,带来省市医保信息化平台及局端、院端DRG系统建设需求。公司作为医保信息化龙头,参与成都、昆明等多个试点,院端DRG产品覆盖10个省,拥有华西医院等标杆客户,将充分受益于改造需求释放。

经营预测指标与估值

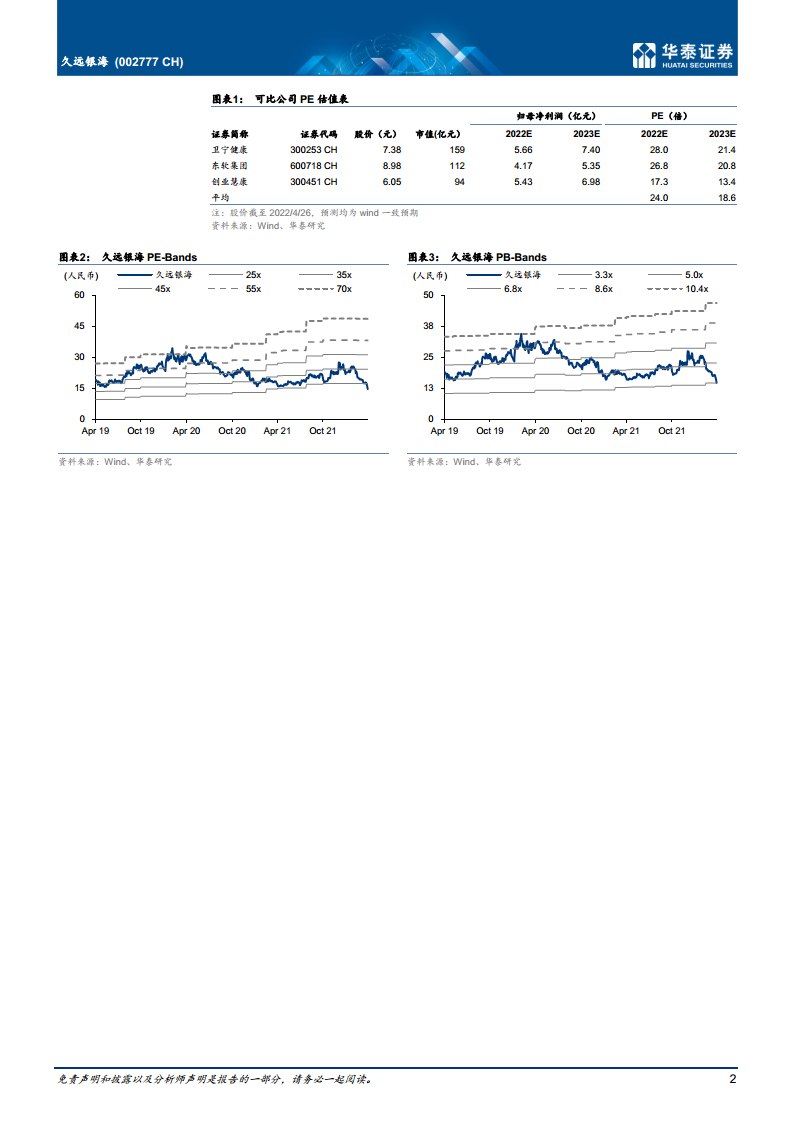

预测2022-2024年营业收入分别为15.77/18.83/22.68亿元,同比增长20.72%/19.46%/20.40%;归母净利润分别为2.75/3.48/4.43亿元,同比增长25.63%/26.68%/27.31%。当前股价对应2022年PE为16.88倍,PB为2.84倍;参考可比公司2022年平均24倍PE,给予公司30倍PE,目标价26.30元。

风险提示

政策执行力度低于预期;政府支付能力不足;市场竞争加剧。

总结

本报告从财务表现、业务突破、政策驱动及疫情影响等维度分析久远银海。22Q1扣非净利润增长超30%,医疗业务通过太原大单突破至院端,产品化升级有望提升盈利。DRG/DIP改革与方舱建设需求带来双重机遇,公司凭借医保信息化龙头地位及丰富项目经验将核心受益。华泰预计22-24年归母净利润复合增速约26.5%,维持增持评级,目标价26.30元。

微信扫一扫-立即使用

微信扫一扫-立即使用