中心思想

业绩稳增,盈利能力持续改善

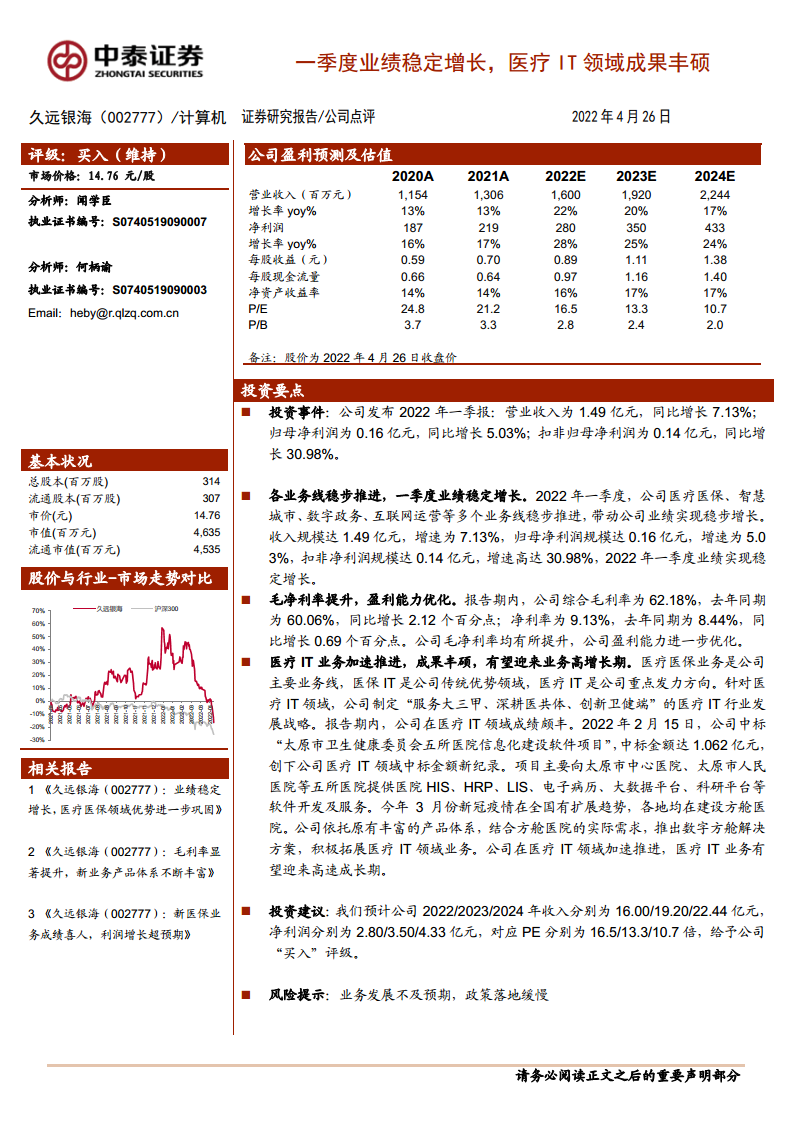

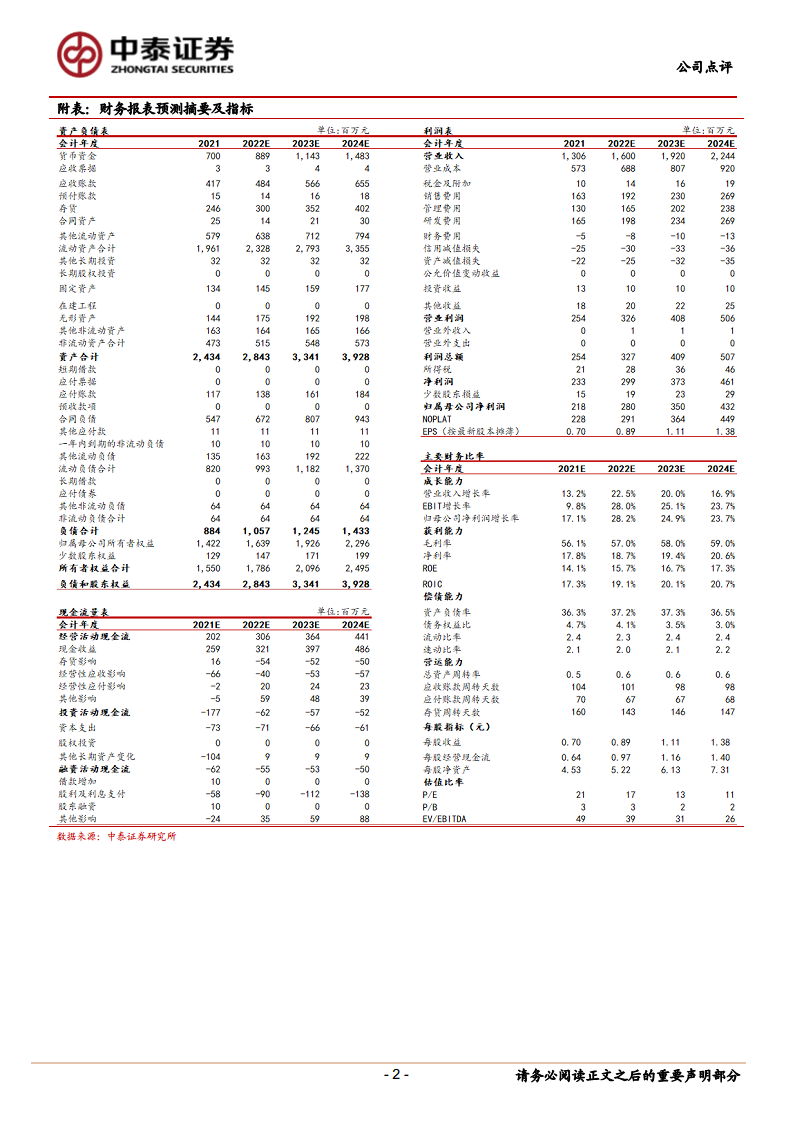

2022年一季度,公司实现营业收入1.49亿元(同比+7.13%),归母净利润0.16亿元(同比+5.03%),扣非归母净利润同比增长30.98%。综合毛利率同比提升2.12个百分点至62.18%,净利率提升0.69个百分点至9.13%,呈现收入与利润同步增长、盈利能力优化态势。

医疗IT战略落地,高增长可期

公司医疗IT业务加速推进,中标太原市五所医院信息化建设项目(金额1.062亿元),创公司医疗IT单体项目历史新高;同时推出数字方舱解决方案,积极拓展新场景。基于“服务大三甲、深耕医共体、创新卫健端”战略,医疗IT业务有望迎来高速成长期。

主要内容

投资要点

投资事件

公司发布2022年一季报,营业收入1.49亿元(同比+7.13%);归母净利润0.16亿元(同比+5.03%);扣非归母净利润0.14亿元(同比+30.98%)。

各业务线稳步推进,一季度业绩稳定增长

医疗医保、智慧城市、数字政务、互联网运营等多业务线协同发展,推动公司整体业绩实现稳步增长,收入增速7.13%,扣非净利润增速高达30.98%。

毛净利率提升,盈利能力优化

报告期内综合毛利率62.18%(同比增长2.12个百分点),净利率9.13%(同比增长0.69个百分点)。毛净利率双升显示公司成本控制及业务结构优化效果显现。

医疗IT业务加速推进,成果丰硕

公司制定“服务大三甲、深耕医共体、创新卫健端”发展战略。2022年2月15日中标太原市五所医院信息化建设项目,金额达1.062亿元,创医疗IT领域中标金额新纪录。项目涵盖HIS、HRP、LIS、电子病历、大数据平台等软件开发及服务。此外,公司推出数字方舱解决方案,积极拓展疫情相关医疗IT业务。

投资建议

预计2022/2023/2024年营业收入分别为16.00/19.20/22.44亿元,净利润分别为2.80/3.50/4.33亿元,对应PE分别为16.5/13.3/10.7倍,维持“买入”评级。

风险提示

业务发展不及预期、政策落地缓慢。

总结

久远银海2022年一季度业绩实现稳定增长,扣非净利润增速显著高于营收增速,毛利率与净利率双升反映经营效率改善。医疗IT领域斩获亿元级大单及数字方舱新方案,验证公司在该领域的战略推进能力,有望成为未来核心增长引擎。多业务线协同发展,整体盈利预期向好。需关注政策落地节奏及业务拓展的实际进展。

微信扫一扫-立即使用

微信扫一扫-立即使用