中心思想

创新药放量驱动业绩高增

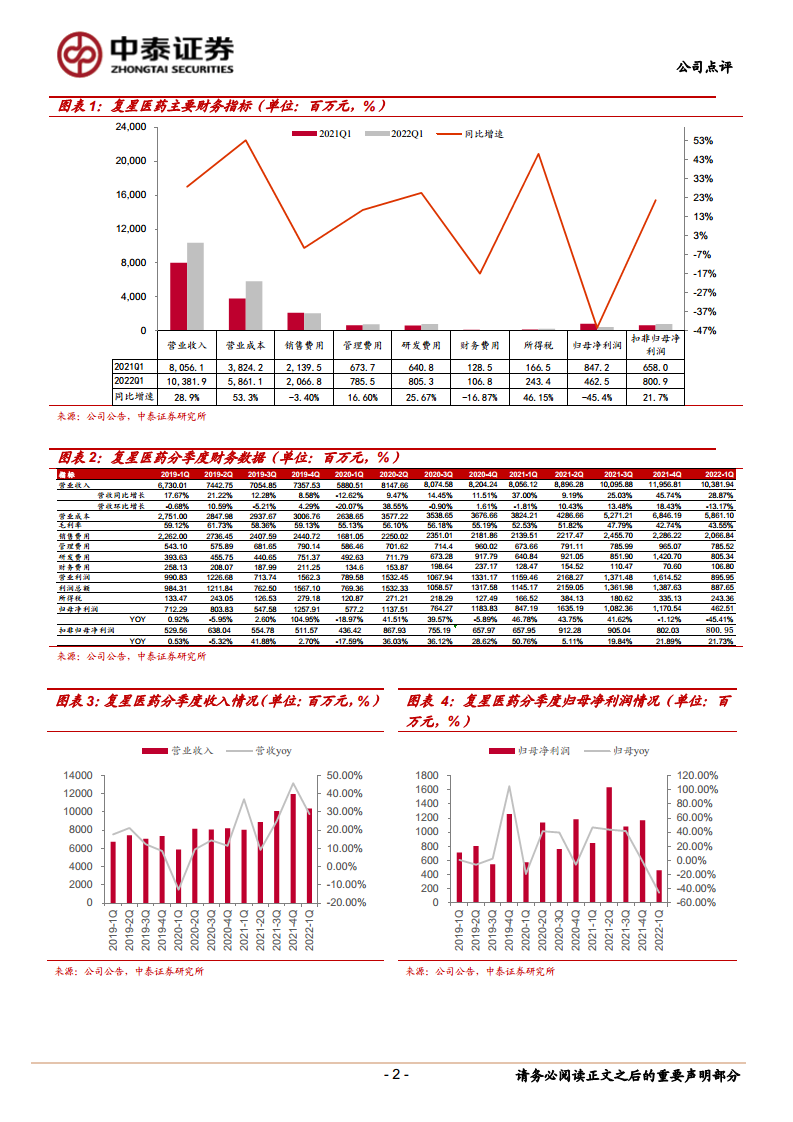

复星医药2022年一季度扣非归母净利润同比增长21.73%,达到8.01亿元,核心驱动力来自复必泰、汉曲优、苏可欣及肝素系列等新品/次新品的持续放量。尽管归母净利润因投资BioNTech股票亏损3.38亿元而同比下降45.41%,但内生性增长强劲,毛利率及销售费用率的短期波动主要受到抗疫品种占比提升及部分高毛利品种入院受阻的影响。公司研发管线步入集中收获期,四大单抗、CAR-T及复必泰等产品贡献显著增量。

研发管线步入收获期

自2020年以来,公司新品占比不断提升,研发项目推进顺利。复宏汉霖旗下汉利康、汉曲优占据市场优势,汉达远拓展海外,PD1单抗首个适应症MSI-H于22Q1获批;复星凯特第二款CAR-T产品FKC889获批临床;复必泰在港澳台地区订单持续性高,大陆II期临床推进中;印度高仿药企Gland维持20%-30%的高速增长。这些成果表明公司创新转型成效显著,后续业绩增长具备持续动力。

主要内容

事件

公司于2022年4月26日发布一季报,2022Q1实现营业收入103.82亿元,同比增长28.87%;归母净利润4.63亿元,同比下降45.41%;扣非归母净利润8.01亿元,同比增长21.73%。业绩分化主要源于金融资产公允价值变动亏损。

新品进入放量期,内生性高增持续

22Q1扣非归母净利润同比高增21.73%,营收同比增长28.87%,主要得益于复必泰(mRNA新冠疫苗)、汉曲优(注射用曲妥珠单抗)、苏可欣(马来酸阿伐曲泊帕片)及肝素系列制剂等新品/次新品的持续放量,贡献可观现金流。公司内生性增长动能强劲,放量趋势有望延续。

疫情影响致毛利率/销售费率下降,研发费用同比26%

22Q1毛利率为43.55%,同比下降8.99个百分点,主要因低毛利抗疫品种占比提升及部分高毛利品种入院受阻。销售费用20.67亿元,同比下降3.40%,销售费率19.91%(-6.65pp),与抗疫品种集中采购、高毛利品种推广减少有关。管理费用7.86亿元,同比增16.60%,管理费率7.57%(-0.80pp),保持稳定。研发费用8.05亿元,同比增25.67%,研发费率7.76%(-0.20pp),多个研发项目进展顺利。财务费用1.07亿元,同比降16.87%。

研发管线步入收获期,创新转型成效显著

自2020年以来,公司新品占比持续提升,研发管线进入集中收获期:1)复宏汉霖:四大单抗均处于放量期,汉利康、汉曲优占据市场优势地位,汉达远2月进一步开发海外市场,创新药PD1首个适应症MSI-H于22Q1获批,4月多项联合疗法取得积极进展;2)复星凯特:第二款CAR-T产品FKC889于3月获批临床;3)复必泰:22Q1香港新增380万剂订单,港澳台订单持续性高,大陆开展II期临床;4)Gland:印度高仿制药企业维持20-30%高速增长。

盈利预测与投资建议

预计2022-2024年营业收入分别为445、506、599亿元,同比增长14.17%、13.70%、18.23%;归母净利润分别为58、74、92亿元,同比增长22.87%、27.02%、24.11%。公司作为国内创新药龙头之一,创新药进入集中收获期、主业结构性改善重回增长,维持“买入”评级。

风险提示

需关注外延并购不达预期、新药研发失败、化学仿制药带量采购降幅和范围超预期等风险。

总结

复星医药2022年一季度核心利润(扣非归母净利润)实现21.73%的同比增长,验证了创新药进入放量期后的内生高增能力。尽管短期受投资亏损和疫情扰动下毛利率、销售费用率变化影响,但公司研发管线正步入收获期:复宏汉霖四大单抗市场地位稳固,PD1获批;CAR-T产品管线拓展;复必泰港澳订单持续;Gland高增长延续。盈利预测显示未来三年归母净利润复合增速约24%,估值具有吸引力。整体来看,公司创新转型成效显著,主业结构性改善驱动业绩重回增长轨道。

微信扫一扫-立即使用

微信扫一扫-立即使用