中心思想

业绩稳健,常规业务夯实增长基础

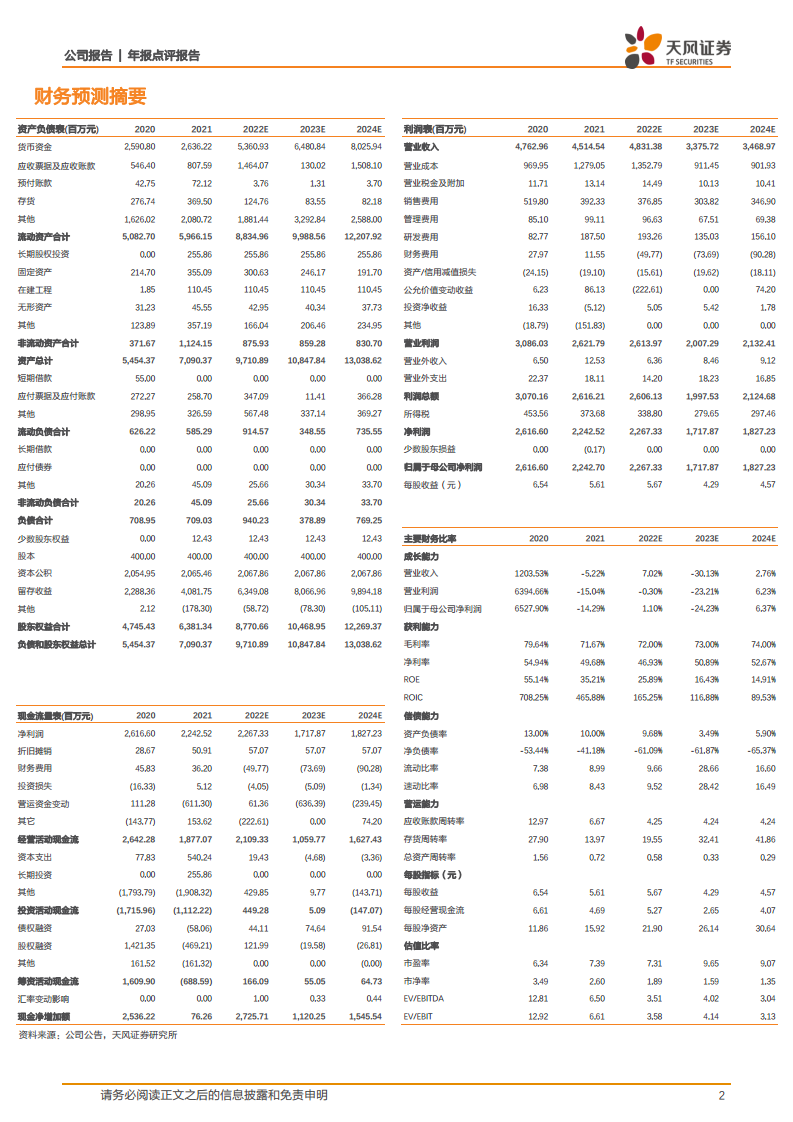

圣湘生物2021年和2022年一季度业绩符合预期,整体收入受新冠试剂集采降价影响略有下降,但新冠核酸发货量同比大幅增长135%,诊断仪器与检测服务业务实现双位数增长。战略产线(不含新冠等)收入达到7.58亿元,完成股权激励目标,表明公司常规业务具备可持续发展能力,为中长期增长提供坚实支撑。

平台化与国际化双轮驱动,未来可期

公司坚持“仪器+试剂+服务”一体化平台建设,通过参股和自研布局高通量测序、POCT、宠物检测等细分领域,研发投入同比增长126.53%,在研产品超100项,技术壁垒持续提升。同时,依托“5+10”海外战略覆盖160多个国家和地区,通过本地化运营深耕重点市场,全球影响力不断扩大,有望在常规业务和国际化两方面实现突破。

主要内容

业绩符合预期,战略产线收入达标

2021年公司实现营业收入45.15亿元(同比-5.22%),归母净利润22.43亿元(同比-14.29%),扣非归母净利润21.51亿元(同比-17.05%)。其中诊断试剂收入33.93亿元(同比-12.54%),受新冠核酸试剂集采降价影响,但发货量同比增长135%;诊断仪器收入8.51亿元(同比+30.38%),发货量增75%;检测服务收入0.98亿元(同比+48.88%)。2022年一季度营收14.40亿元(同比+23.81%),归母净利润6.52亿元(同比+4.78%)。战略产线业务(去除新冠、经销试剂仪器、检测服务等)收入7.58亿元,完成股权激励目标7.4亿元,夯实可持续发展基础。

深耕“仪器+试剂+服务”一体化,持续推进研发创新

公司致力于打造全产业链系统解决方案,涵盖仪器、试剂、测序服务、第三方医学检验、实验室共建等;通过参股真迈生物拓展高通量测序平台,参股英国QuantuMDx布局POCT小型化,参股大圣宠医拓展宠物检测领域。2021年研发投入1.88亿元(同比+126.53%),新获批132项国内外产品注册准入,在研产品超过100项,以基因技术为核心构建完整解决方案。

“5+10”海外战略,持续开拓国际市场

2021年海外收入17.07亿元(同比-29.63%),主因海外防疫政策变化导致核酸检测需求下降。但公司国际化网络持续扩大,产品已销售至超过160个国家和地区;筹建了印尼、法国、英国、菲律宾海外子公司,并在泰国、巴西等国家设立办事处。未来重点布局欧洲、南亚大洋洲、北亚独联体、中东非洲和美洲5大区域,以及法国、英国、菲律宾等10个国家,通过本土化运营深耕市场,扩大全球影响力。

盈利预测

基于圣湘生物核酸检测龙头地位,预计公司2022-2024年收入分别为48.31、33.76、34.69亿元,净利润分别为22.67、17.18、18.27亿元,EPS分别为5.67、4.29、4.57元。当前股价对应2022年PE为7.31倍,维持“买入”评级。

风险提示

主要风险包括:新冠疫情进展不确定性、研发不及预期、汇率变动风险、产品市场开拓不及预期等。

总结

本报告对圣湘生物2021年年报及2022年一季报进行点评,核心结论如下:业绩符合预期,常规战略产线收入达到股权激励目标,表明公司具备可持续增长基础;平台化布局(仪器+试剂+服务+研发创新)和国际化战略(“5+10”海外布局)稳步推进,技术壁垒和全球影响力不断提升。盈利预测显示公司2022-2024年收入及利润有望保持稳定增长,当前估值具备吸引力。整体来看,圣湘生物作为分子诊断龙头,凭借全产业链能力和国际化网络,中长期成长空间广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用