中心思想

业绩超预期,主业增长动力强劲

2022年第一季度,泰格医药营业收入同比增长101.55%至18.18亿元,扣非归母净利润同比增长65.31%至3.78亿元,在去年同期高基数下维持快速增长。收入超预期主要由新签订单持续释放驱动,公司作为国内临床CRO龙头,主业经营能力展现出强劲韧性。

订单持续高增,未来业绩确定性增强

2022Q1合同负债同比增长34.27%至8.36亿元,预示在手订单及新签订单有望维持高速增长。经营性现金流净额同比增长27.16%,回款状况良好。订单储备充足叠加管理效率提升(期间费用率同比下降7.98pp),为公司未来收入与利润增长提供了坚实支撑。

主要内容

事件

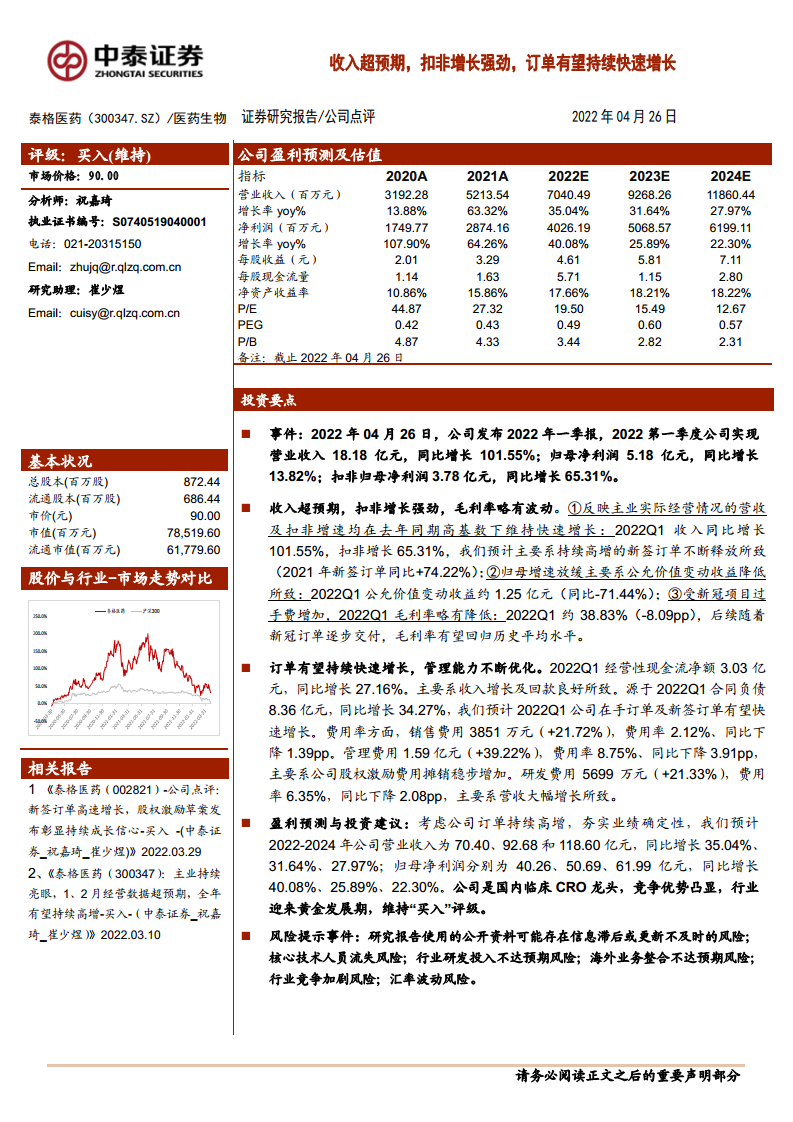

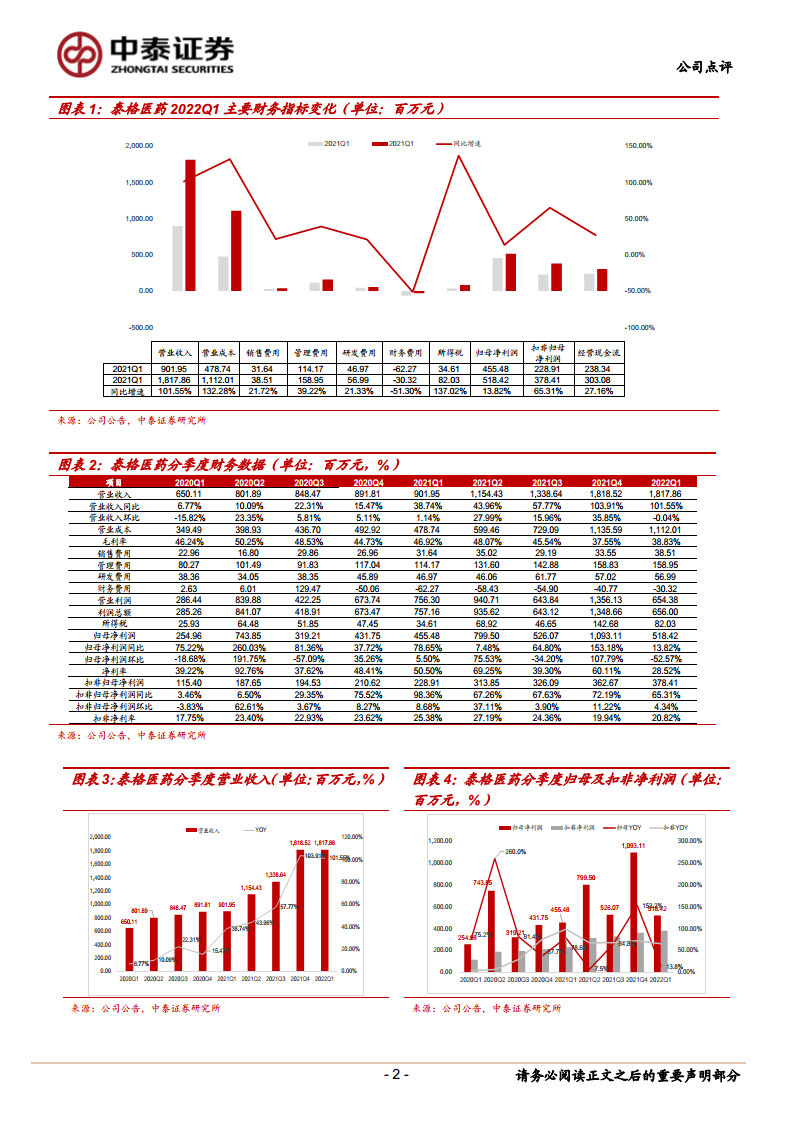

公司于2022年4月26日发布一季报:2022Q1实现营业收入18.18亿元(+101.55%),归母净利润5.18亿元(+13.82%),扣非归母净利润3.78亿元(+65.31%)。归母增速放缓主要因公允价值变动收益同比减少71.44%所致。

收入超预期,扣非增长强劲,毛利率略有波动

- 收入与扣非表现亮眼:营收及扣非增速在去年同期高基数下维持快速增长,主要受益于2021年新签订单同比+74.22%带来的业绩释放。

- 毛利率承压:2022Q1毛利率为38.83%(同比-8.09pp),主要因新冠项目过手费增加。随着后续新冠订单逐步交付,毛利率有望回归历史平均水平。

- 归母利润增速下降:归母净利润增速放缓至13.82%,源于公允价值变动收益大幅减少。

订单有望持续快速增长,管理能力不断优化

- 订单与现金流向好:2022Q1经营性现金流净额3.03亿元(+27.16%),合同负债8.36亿元(+34.27%),表明在手订单及新签订单增长势头强劲。

- 费用率显著优化:销售费用率2.12%(-1.39pp),管理费用率8.75%(-3.91pp),研发费用率6.35%(-2.08pp)。费用率下降主要受益于营收大幅增长及股权激励费用摊销增加,管理效率持续提升。

盈利预测与投资建议

维持盈利预测:预计2022-2024年营业收入分别为70.40、92.68、118.60亿元,同比增长35.04%、31.64%、27.97%;归母净利润分别为40.26、50.69、61.99亿元,同比增长40.08%、25.89%、22.30%。公司作为国内临床CRO龙头,竞争优势凸显,行业进入黄金发展期,维持“买入”评级。

风险提示

- 行业研发投入不达预期:创新药企研发投入直接影响订单来源,外部因素可能导致投入不足。

- 海外业务整合不达预期:全球化布局面临文化、意识形态差异,业务整合存在风险。

- 行业竞争加剧:国内CRO行业集中过程中竞争可能加剧,全球竞争更为激烈。

- 汇率波动风险:公司约45%收入来自境外,汇率波动对业绩产生不确定影响。

总结

本报告对泰格医药2022年一季度经营情况进行了全面分析。核心要点包括:1)收入与扣非利润超预期,主业增长动力强劲,归母利润增速放缓主要受非经常性损益干扰;2)合同负债及订单储备高速增长,为未来业绩提供高确定性;3)管理效率持续优化,费用率全面下降。基于公司在临床CRO领域的龙头地位、订单持续高增的确定性,以及行业黄金发展期的背景,报告维持“买入”评级,并对研发投入、海外整合、竞争加剧及汇率波动等潜在风险进行了提示。

微信扫一扫-立即使用

微信扫一扫-立即使用