中心思想

医美业务成为新的增长引擎

- 2021年公司总体营收实现33.6%的同比增长至32.91亿元,但归母净利润同比下降12.0%至4.17亿元,主因仿制药经营溢利下滑及研发费用增加。

- 医美业务收入达到3.99亿元,同比暴增1383.3%,经营溢利2.49亿元(+971.1%),核心驱动力为肉毒毒素产品乐提葆®上市销售,标志着“医疗+医美”双轮战略初现成效。

- 仿制药作为传统“现金牛”,收入25.98亿元(+33.6%),但经营溢利下降4.9%,反映出集采降价压力;创新药及其他收入2.94亿元(+23.0%),显示创新管线逐步贡献增量。

创新药管线构筑未来竞争力

- 2021年研发投入达8.7亿元,同比增长19.0%,占收入比重26.4%,显示公司向BioPharma转型的决心。轩竹生物拥有25+个在研产品,覆盖乳腺癌等赛道(多个III期临床);惠升生物布局近40款糖尿病及并发症药物,1类新药SGLT-2加格列净已递交NDA;渼颜空间整合40+医美产品,覆盖肉毒素、玻尿酸、光电设备等全领域。

- 截至2021年底,公司持有净现金46.4亿元,充裕现金流为研发和并购提供坚实基础;年内回购注销1.39亿股,体现管理层对长期价值的信心。销售毛利率为74.4%,同比下降3.3个百分点,主要受集中带量采购影响。

主要内容

业务板块与研发管线分析

- 投资要点

- 营业收入:32.91亿元(+33.6%),归母净利润4.17亿元(-12.0%)。

- 医美业务:收入3.99亿元(+1383.3%),经营溢利2.49亿元(+971.1%),乐提葆®上市驱动;仿制药收入25.98亿元(+33.6%),经营溢利13.07亿元(-4.9%);创新药及其他收入2.94亿元(+23.0%)。

- 研发投入8.7亿元(+19.0%),占收入26.4%,重点推进轩竹生物(乳腺癌等管线)、惠升生物(糖尿病全产品线)、渼颜空间(医美全领域)。

- 净现金46.4亿元,回购并注销1.39亿股(约2.47亿港元)。

- 销售毛利率74.4%(-3.3pct),因集采导致售价下降;行政开支6.08亿元(+24.0%),分销开支5.48亿元(+48.45%)。

投资建议与风险提示

- 投资建议

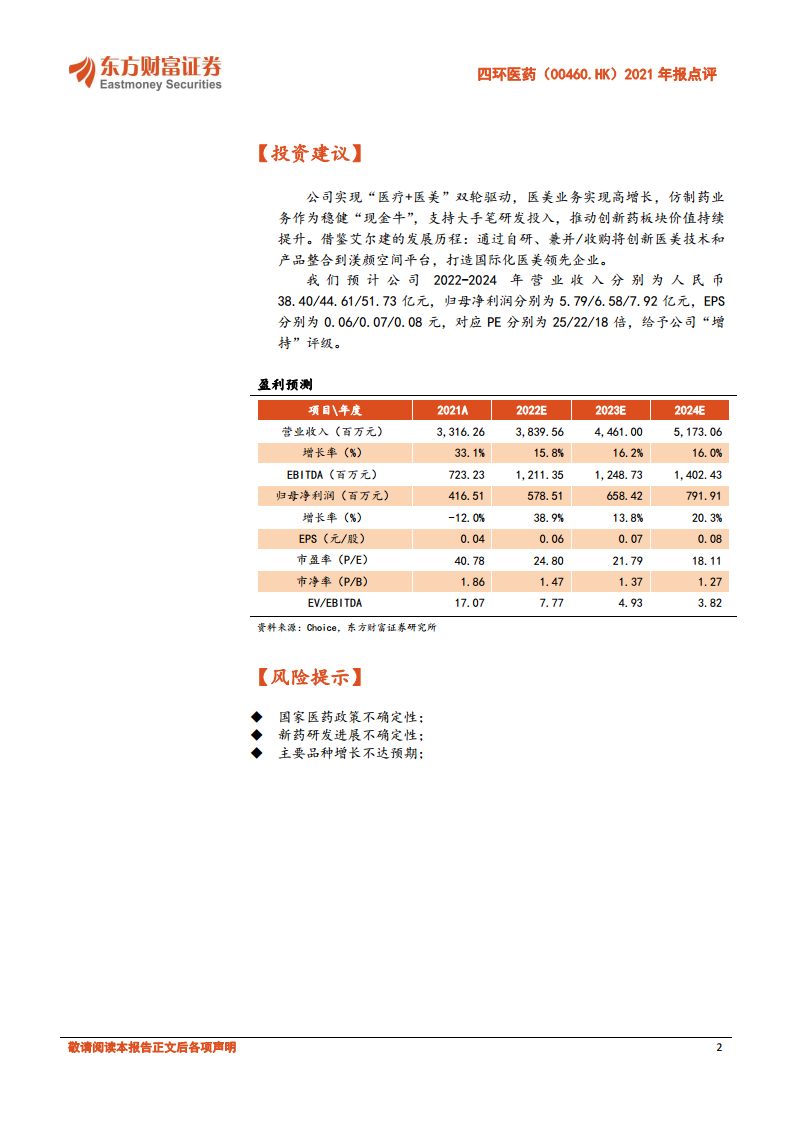

- 基于“医疗+医美”双轮驱动、仿制药现金牛支持研发、创新药价值释放逻辑,参考艾尔建发展路径,给予“增持”评级。

- 盈利预测(单位:百万元):2022-2024年营收分别为3839.56/4461.00/5173.06亿元,归母净利578.51/658.42/791.91亿元,EPS为0.06/0.07/0.08元,对应PE为24.80/21.79/18.11倍。

- 风险提示

- 国家医药政策不确定性;

- 新药研发进展不确定性;

- 主要品种增长不达预期。

总结

四环医药2021年实现营收快速增长,医美业务因乐提葆®上市爆发式增长,仿制药受集采影响利润承压,创新药管线布局广泛且研发投入持续加大。公司拥有充裕净现金,财务状况稳健,并通过回购强化股东价值。毛利率略有下滑,但整体盈利结构逐步优化。展望未来,医美放量、创新药陆续进入收获期,有望推动公司业绩与估值提升。东方财富证券研究所给予“增持”评级,提示关注政策、研发及市场不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用