中心思想

业绩高增长彰显IVD龙头韧性

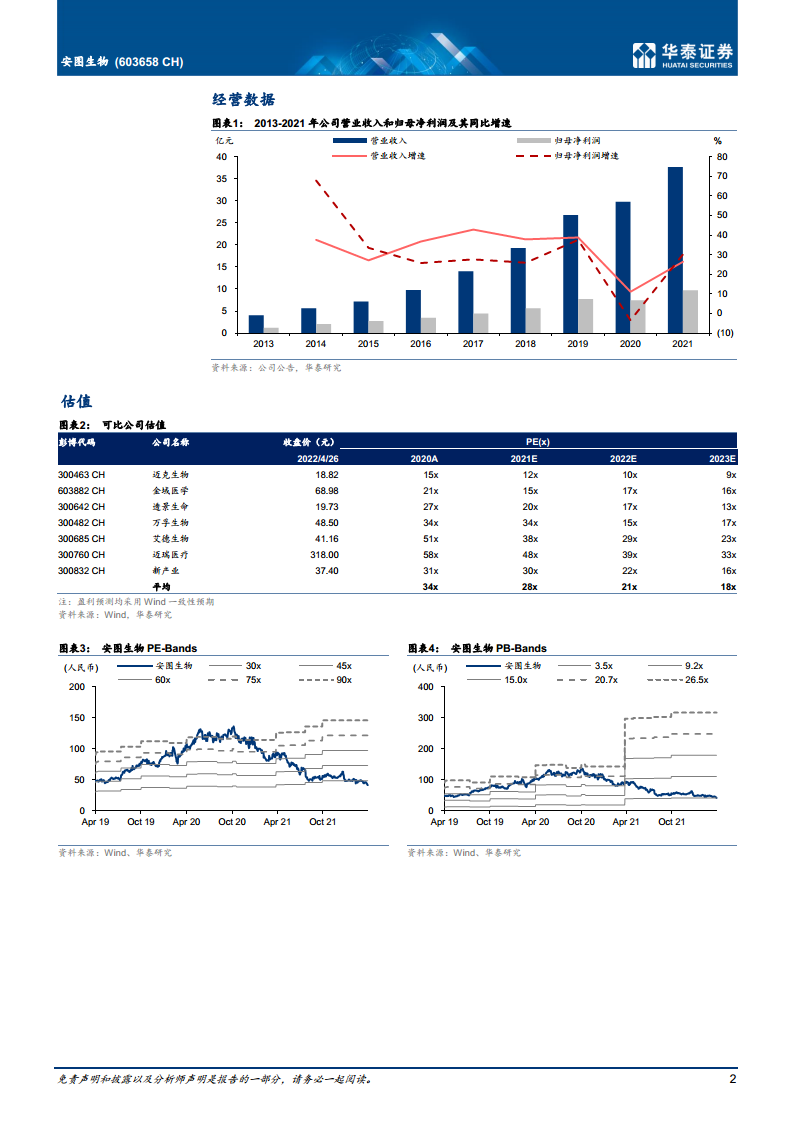

2021年公司归母净利润同比增长30.2%至9.74亿元,1Q22增速进一步升至40.1%,核心驱动来自磁微粒化学发光试剂收入同比增长30-35%以及600速新机型获批。化学发光业务景气度持续走高,为公司贡献主要业绩弹性。

分子诊断打开第二成长曲线

2021年分子诊断试剂收入仅0.21亿元,但1Q22在疫情反复下进入快速放量窗口,作为新布局赛道有望成为未来3年重要增长极。公司凭借全自动化学发光系统、微生物及生化试剂协同,构建国产IVD平台化优势。

主要内容

盈利能力持续优化,核心业务加速装机

- 1Q22毛利率提高,各项费用率下降:1Q22毛利率58.26%(同比+0.80pct),销售/管理/研发/财务费用率同比分别下降0.53/0.95/0.99/0.06pct,经营效率提升。

- 磁微粒化学发光高速增长,有望继续批量装机:2021年试剂收入同比增长30-35%,磁微粒化学发光仪2021年装机约1200台,600速全自动化学发光仪于4月获注册证,预计2022年装机300-400台,带动试剂放量。

多业务线共振,新业务分子诊断放量在即

- 微生物和生化试剂均实现快速增长,新业务分子诊断试剂放量:微生物检测2021年收入2.60亿元(+30.9%),预计1Q22同比增10-15%;生化诊断2021年收入1.86亿元(+36.6%),预计1Q22增10-20%;分子诊断2021年收入0.21亿元,1Q22在疫情反复下有望快速放量。

- 国产IVD龙头企业,维持“买入”评级:公司作为国产IVD龙头,化学发光景气度高,分子诊断有望成为新增长点。预计2022-2024年归母净利润12.40/15.79/19.93亿元,同比+27.3%/+27.4%/+26.2%,当前股价对应2022年PE 20x(可比公司均值21x),目标价52.87元(25x 2022E PE)。

总结

本报告指出安图生物2021年及1Q22核心利润指标高增长(归母净利润分别+30.2%/+40.1%),化学发光业务维持高景气(2021年试剂收入增长30-35%),同时新增分子诊断赛道逐步放量。公司毛利率改善、费用率下降,经营效率提升。分析师基于化学发光的高速装机预期及分子诊断的放量潜力,调整2022-2024年盈利预测并给予25倍PE估值,维持“买入”评级。风险提示包括医院装机不及预期、项目收费降价及国产品牌竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用