中心思想

利安隆2022Q1业绩增长强劲,抗老化剂龙头地位稳固

利安隆2022年一季度实现营收10.11亿元,同比增长23.04%;归母净利润1.26亿元,同比增长39.66%;扣非净利润1.25亿元,同比增长43.82%,盈利能力稳步提升,毛利率与净利率分别同比上升1.26和1.24个百分点,展现出抗老化剂龙头的经营韧性。

收购康泰股份落地,第二增长曲线正式开启

2022年4月22日,公司完成收购康泰股份约99.82%股权过户,正式进入润滑油添加剂赛道。全球润滑油添加剂市场规模约185亿美元,国内约38亿美元,国产化空间巨大。此次收购将助力公司实现“1+1>2”的协同效应,打造第二增长曲线,强化内生增长与优势互补。

主要内容

事件概述:2022年一季度业绩发布

公司2022Q1实现营收10.11亿元(同比+23.04%),归母净利润1.26亿元(同比+39.66%),扣非净利润1.25亿元(同比+43.82%),业绩增长显著,超市场预期。

盈利能力分析:毛利率与净利率双双提升

综合毛利率27.31%(同比+1.26pct),净利率12.39%(同比+1.24pct),整体盈利稳步增长。费用端控制得当,研发费用率维持4.4%,管理费用率3.8%,销售费用率2.9%,财务费用率1.4%。

抗老化剂业务:2.0战略明确,产能布局清晰

全球抗老化行业中,BASF、SI、SONGWON等巨头占据主要市场,但中国高分子材料规模快速发展,公司作为国内龙头,制定2.0战略目标:2023年营收50亿元,2028年100亿元,并规划“大、小3+1”计划。当前抗氧剂产能34,900吨/年,光稳定剂21,700吨/年,U-pack产能16,000吨/年。

润滑油添加剂赛道:收购康泰股份,开启第二增长曲线

全球润滑油添加剂市场由路博润、润英联等四大企业占据约85%份额,国内仅康泰股份、瑞丰新材和无锡南方初具规模。据Kline & Co预测,2023年全球需求量将增至543万吨,市场规模约185亿美元,国内约38亿美元。康泰股份收购完成后,公司将发挥协同效应,实现内生式增长。

投资建议与盈利预测

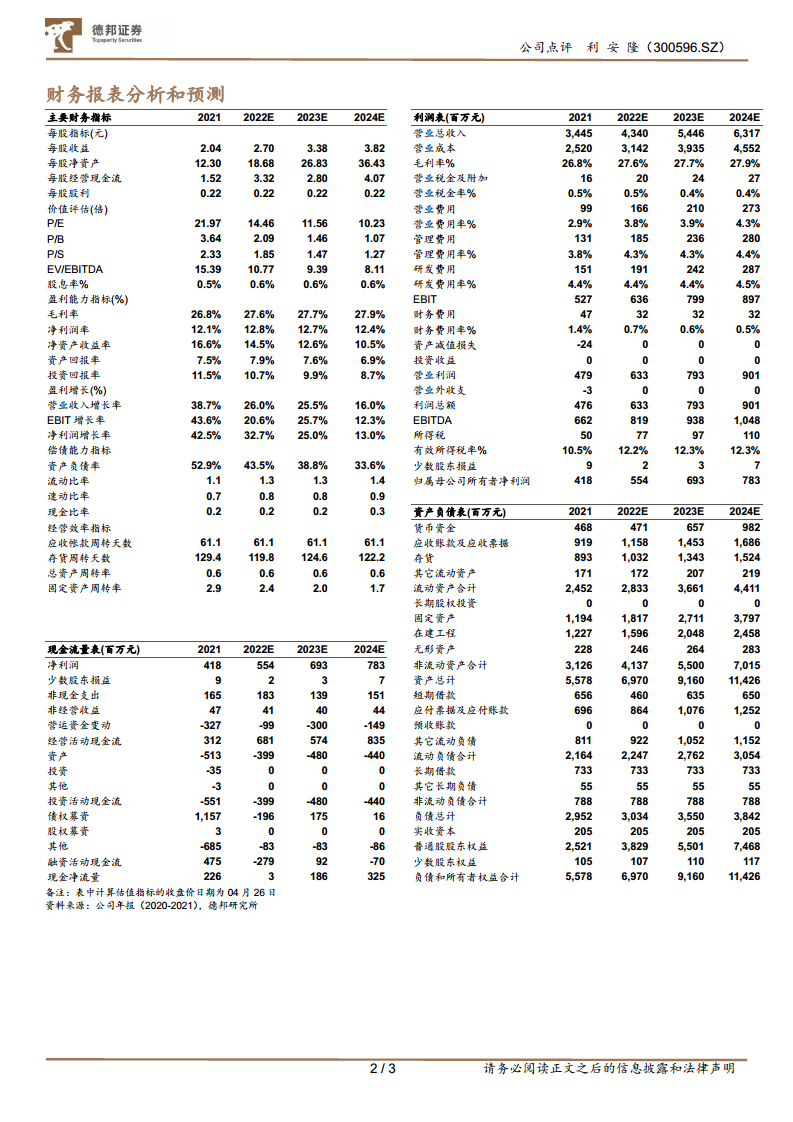

预计2022-2024年EPS分别为2.70、3.38、3.82元,对应PE分别为14、12、10倍。基于公司抗老化剂龙头地位及第二增长曲线布局,维持“买入”评级。

风险提示

下游需求不及预期、产品价格波动风险、扩产项目进度不及预期。

总结

业绩验证增长逻辑,双轮驱动格局初现

2022Q1公司营收与净利润增速均超20%,毛利率、净利率同比改善,验证了抗老化剂主业的高景气与成本控制能力。同时,康泰股份收购完成标志着公司正式切入润滑油添加剂赛道,第二增长曲线启动。结合公司2.0战略目标(2023年50亿、2028年100亿营收),抗老化剂与润滑油添加剂双主业协同发展,全球化布局加速,有望持续提升市场份额与盈利能力。当前估值处于历史低位(2022年PE仅14倍),安全边际充足,具备长期配置价值。

微信扫一扫-立即使用

微信扫一扫-立即使用