中心思想

Q1 收入增长韧性凸显,短期成本扰动利润增速

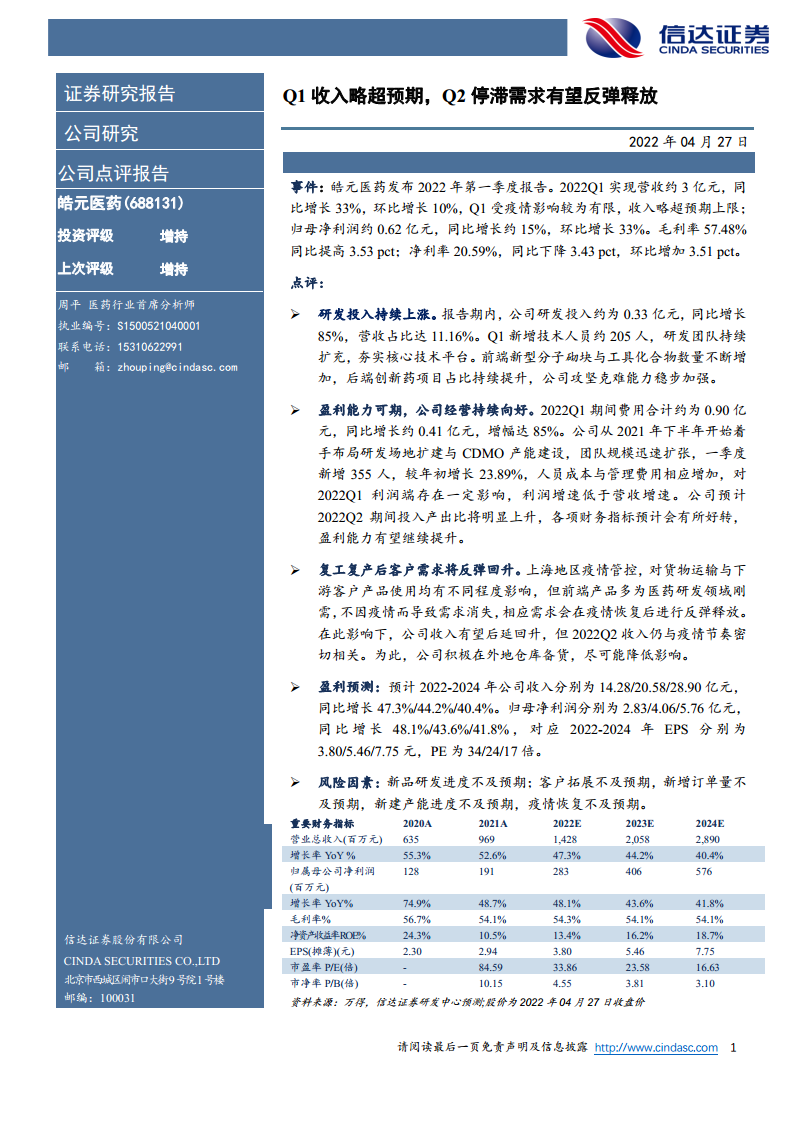

皓元医药 2022 年一季度实现营收约 3 亿元,同比增长 33%,环比增长 10%,高于市场预期上限,表明公司主业受上海疫情影响有限,前端产品作为医药研发刚需体现出较强韧性。但同期利润增速(归母净利润同比+15%)显著慢于营收,主因研发团队快速扩张、研发投入同比大增 85% 及 CDMO 产能建设带来的成本前置,导致期间费用合计同比增长 85%,对短期盈利能力形成压制。

Q2 停滞需求有望报复性反弹,盈利能力修复可期

报告认为,一季度疫情影响仅导致物流与下游客户使用暂时性延迟,而非需求消失。随着上海复工复产推进,二季度期间积累的订单有望集中释放,公司收入端将后延回升。同时,预计 2022Q2 投入产出比将明显改善,各项财务指标有望好转,中长期盈利能力回升路径清晰。公司通过外地仓库备货积极对冲疫情风险,经营策略稳健。

主要内容

事件:2022Q1 业绩发布

- 核心数据:2022Q1 营收约 3 亿元,同比+33%,环比+10%;归母净利润约 0.62 亿元,同比+15%,环比+33%。

- 盈利能力:毛利率 57.48%(同比+3.53 pct);净利率 20.59%(同比-3.43 pct,环比+3.51 pct)。毛利率改善明显,但费用率上升导致净利率同比下滑。

点评:三大核心驱动因素

研发投入持续上涨

- 研发费用约 0.33 亿元,同比+85%,营收占比达 11.16%。

- Q1 新增技术人员约 205 人,前端新型分子砌块与工具化合物数量增加,后端创新药项目占比提升,核心技术平台持续夯实。

盈利能力可期,经营持续向好

- 2022Q1 期间费用合计约 0.90 亿元,同比+85%。

- 人员扩张(Q1 新增 355 人,较年初+23.89%)及产能建设投入导致短期利润增速低于营收增速。

- 预计 2022Q2 投入产出比明显上升,盈利能力有望持续提升。

复工复产后客户需求将反弹回升

- 上海疫情管控对货物运输与下游客户产品使用造成暂时性影响。

- 前端产品为医药研发刚需,需求不会因疫情消失,预计在疫情恢复后集中释放。

- 公司通过外地仓库备货降低影响,2022Q2 收入节奏仍与疫情高度相关。

盈利预测与风险因素

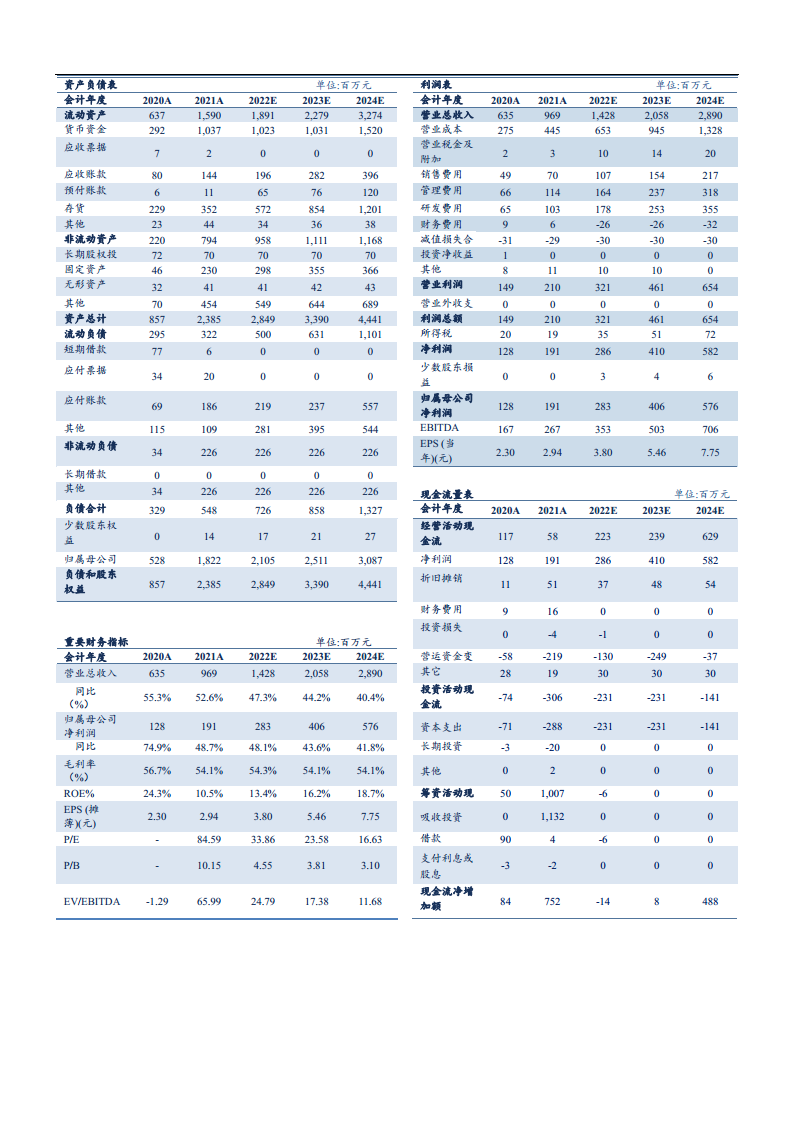

- 盈利预测:预计 2022-2024 年营收分别为 14.28/20.58/28.90 亿元,同比增长 47.3%/44.2%/40.4%;归母净利润分别为 2.83/4.06/5.76 亿元,EPS 分别为 3.80/5.46/7.75 元。

- 风险因素:新品研发进展不及预期;客户拓展及新增订单量不及预期;新建产能进度不及预期;疫情恢复不及预期。

重要财务指标

- 历史与预测对比:2020A 营收 6.35 亿元,2021A 营收 9.69 亿元,2022E 营收 14.28 亿元,整体增速保持在 40%-50% 区间。

- 盈利能力:预计 2022-2024 年毛利率稳定在 54.1%-54.3%,ROE 从 13.4% 提升至 18.7%。

- 估值:以 2022 年 4 月 27 日收盘价计算,2022E PE 为 33.86 倍,P/B 为 4.55 倍。

总结

本报告围绕皓元医药 2022 年一季度业绩展开分析,核心结论如下:

- Q1 收入超预期,前端产品刚需属性抵御疫情冲击,但研发和产能扩张带来的成本前置压制利润增速,属于阶段性现象。

- Q2 需求反弹可期,上海疫情管控导致的需求延迟将在复工复产集中释放,全年营收增速仍有望维持 47% 的高增长。

- 中长期成长逻辑未变,公司持续加大研发投入、扩充团队与产能,为后端创新药项目及 CDMO 业务奠定基础,预计 2022-2024 年归母净利润复合增速约 44.5%,盈利能力将在规模效应下逐步修复。

- 风险点集中于疫情恢复节奏、订单转化效率及产能建设进度,需密切跟踪后续季度数据验证。

微信扫一扫-立即使用

微信扫一扫-立即使用