中心思想

一季度业绩超预期,奠定全年高增长基础

康龙化成2022年第一季度实现营收21.03亿元(同比+41.2%),经调整non-IFRS净利润3.64亿元(同比+39.1%),剔除汇率影响后增速更高(收入+42.8%,经调整净利润+46.2%)。强劲开局验证了公司在CXO赛道的高景气度与平台协同效应,为全年业绩目标提供坚实支撑。

核心业务驱动增长,新兴业务步入快车道

CMC/CDMO业务(收入同比+51.4%)及实验室服务(+38.7%)保持高速增长,绍兴商业化产能有序兑现,临床CRO、大分子及细胞基因治疗等新兴业务亦实现30%-50%的增速。公司CRO+CDMO一体化平台及全球化运营优势持续强化,驱动业绩量价齐升。

主要内容

一季度经营概况

收入与利润高增,费用率结构性变化

- 1Q22收入21.03亿元(yoy+41.2%),归母净利润2.49亿元(yoy+1.3%,主因非经常性损益扰动),经调整non-IFRS净利润3.64亿元(yoy+39.1%)。

- 毛利率33.1%(yoy-1.7pct),受汇率波动及新兴业务投入增加影响;销售/管理/研发/财务费用率分别为2.2%(+0.1pct)、13.8%(+1.2pct)、1.9%(-0.1pct)、1.9%(+2.8pct),管理费用率上升因规模扩大,财务费用率上升因利息费用增加。

业务板块分析

CMC/CDMO:商业化产能兑现,漏斗效应渐显

- 1Q22收入4.62亿元(yoy+51.4%),毛利率28.7%(yoy-1.7pct,受汇率及绍兴基地投产影响)。临床早期项目储备充分(2021年约80%收入来自早期),随着绍兴200立方米产能于1Q22投产、一期剩余400立方米预计1H22投产,订单饱满,产能利用率有望快速提升,预计全年引领整体增长。

实验室服务:旗舰业务强者恒强

- 1Q22收入13.17亿元(yoy+38.7%),毛利率42.0%(yoy+1.1pct)。2021年生物科学收入占比已达46.6%,国内外需求旺盛,看好22年持续高景气。

临床CRO:整合提速,一体化能力初具规模

- 1Q22收入2.65亿元(yoy+33.6%),毛利率4.7%(yoy-7.9pct),主因业务人员显著增加。公司通过“外部并购+内部整合”模式,临床CRO一体化能力进入提质增效阶段。

大分子和细胞与基因治疗:步入快车道

- 1Q22收入5171万元(yoy+49.4%),公司持续强化产能建设,新兴业务增速显著,有望成为中长期新增长极。

盈利预测与估值

财务预测与估值指标

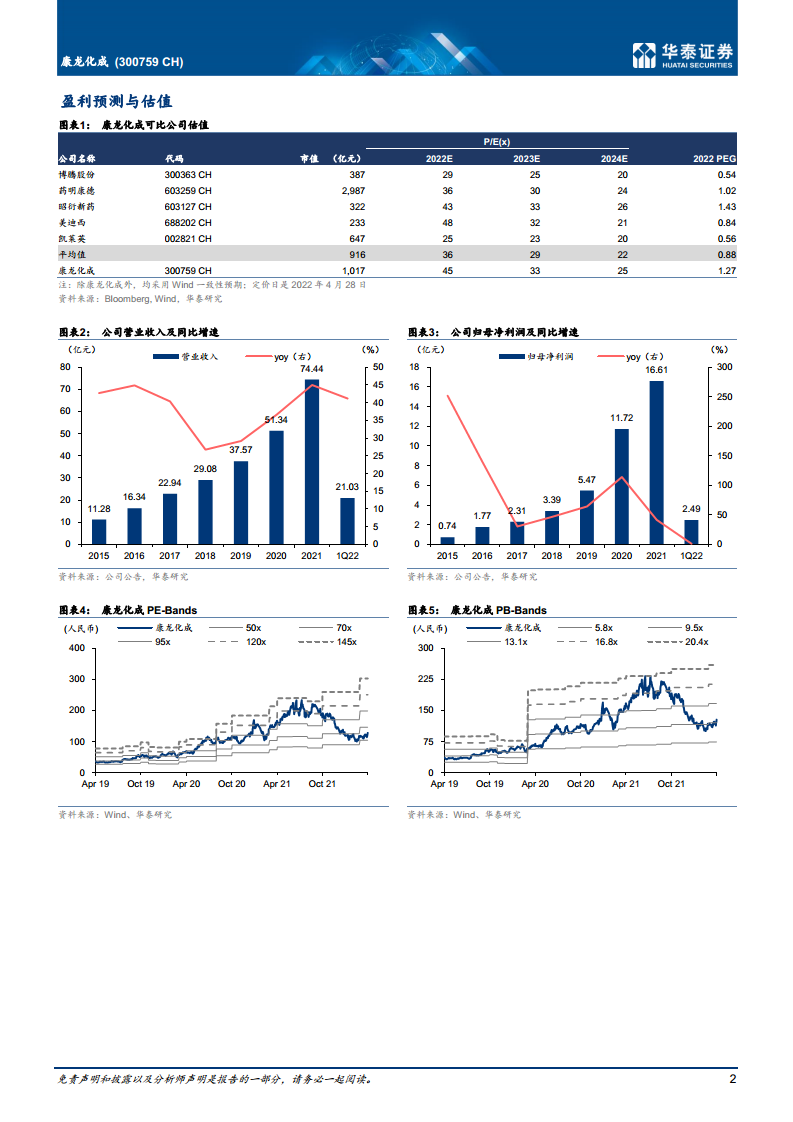

- 维持2022-2024年EPS预测:2.85/3.85/5.20元。预计2022-2024年营收复合增速约33%,归母净利润复合增速约35%。

- 给予2022年56倍PE(可比公司均值36倍),目标价159.40元,维持“买入”评级。

- 可比公司估值对比(2022E PE):博腾股份29x、药明康德36x、昭衍新药43x、美迪西48x、凯莱英25x,平均36x,康龙化成45x。

财务报表摘要

- 资产负债表、利润表、现金流量表及主要财务比率(ROE、资产负债率、流动比率等)显示公司盈利能力持续提升,ROE预计从2021年17.48%升至2024年24.10%,偿债能力稳健。

总结

短期:一季度强增长印证景气度,全年业绩确定性高

公司1Q22营收及经调整净利润均实现近40%的同比增长,剔除汇率波动后增速更高。CMC/CDMO业务因商业化产能释放和充足订单储备成为主要增量,实验室服务稳健,新兴业务贡献弹性。费用端虽有短期扰动,但核心盈利能力持续优化。

长期:平台型CRO+CDMO优势持续,全球化运营助推成长

康龙化成凭借从实验室服务到商业化生产的全流程一体化平台、高客户粘性及全球化产能布局(如绍兴基地),在行业高景气中持续扩大份额。临床早期项目储备丰富,后期导流“漏斗效应”渐显,叠加临床CRO及大分子/细胞基因治疗新业务突破,为中长期增长提供多维动力。当前估值(2022年45倍PE)较同业有一定溢价,但基于稀缺平台属性与业绩高确定性,维持买入评级。

微信扫一扫-立即使用

微信扫一扫-立即使用