中心思想

存量疫苗修复与新品放量驱动业绩高增长

康泰生物2021年及2022年一季度业绩大幅增长,核心驱动力来自新冠疫苗的阶段性贡献(2021年约20亿元)以及常规疫苗的修复放量(DTaP-Hib、HepB恢复性增长)。公司预计2022-2024年主业归母净利润分别为14.0/20.1/26.6亿元,核心增长点在于PCV13的快速放量(全年目标15-18亿元)以及后续在研品种(人二倍体狂苗、冻干痘苗等)的陆续获批。

在研管线阶梯式推进,长期成长性可期

公司拥有阶梯式在研管线:短期(2022年)有望获批人二倍体狂苗和冻干痘苗;中期PCV13已步入放量阶段,长期五联苗(2025年上市)及其他多联多价疫苗接力。新冠疫苗多路径(mRNA、腺病毒、VSV)研发持续推进,保障公司在新世代疫苗技术上的布局。公司凭借存量修复、新品放量和研发储备,具备持续成长潜力,华泰维持“买入”评级。

主要内容

业绩概览

公司2021年实现营收36.5亿元(+62% yoy)、归母净利12.6亿元(+86% yoy),主因新冠疫苗贡献(约20亿元)。1Q22实现营收8.7亿元(+215% yoy)、归母净利2.7亿元(+988% yoy),主因核心产品销售恢复及新品放量(新冠利润贡献不足10%)。

常规疫苗品种分析

DTaP-Hib疫苗

2021年受新冠接种挤压,收入同比显著下滑至约7-8亿元(2020年13.6亿元)。1Q22收入约3-4亿元(销量约80万支)。预计2022年全年收入有望超过2020年、达13-15亿元(销量350-400万支)。长期期待五联苗2025年上市接力。

HepB疫苗

2021年收入约7亿元。1Q22收入约2亿元(+33% yoy),受益于60μg品规放量,全年增速有望延续。

新冠疫苗

2021年收入约20亿元(中国EUA约11亿元,印尼出口约9.6亿元),1Q22收入约1亿元。后续取决于中国接种政策及与AZ协商出口进度,量价具不确定性。

PCV13:放量初期,全年目标15-18亿元

1Q22收入约1.5-2亿元(销量约40万支),已在全国21省准入,预计3Q22起实现全国销售。定价约460元/支,低于竞品(600-700元/支),有利于快速打开市场。华泰预计中国长期市占率有望达25%,销售峰值超35亿元。

在研管线阶梯式推进

- 2022年有望获批品种:人二倍体狂苗(1H22获批)、冻干痘苗(2H22获批)。2. 其他在研:MenACYW三期完成,IPV三期推进,rEV71二期完成,RV5于11M21获批临床。3. 新冠疫苗:灭活海外三期进行中;二代苗双路径(Delta/Omicron mRNA处Pre-IND,Omicron灭活、多联多价mRNA处临床前);腺病毒及VSV载体持续推进。

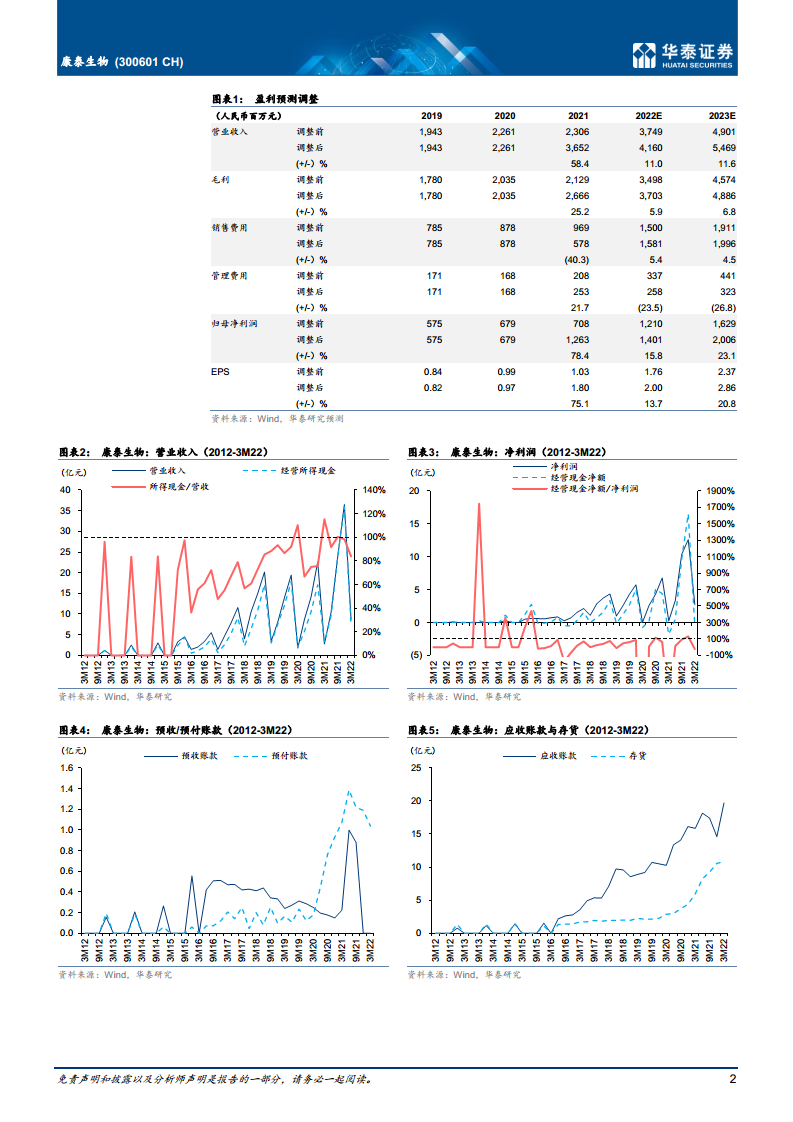

盈利预测与估值调整

华泰基于主业估值,预计2022-24年主业归母净利14.0/20.1/26.6亿元(22-23年前值12.1/16.3亿元)。给予2022年45倍PE(可比公司平均36倍),目标价90.05元(前值155.49元),维持“买入”评级。主要风险为新冠疫苗研发及产品推广不达预期。

风险提示

新冠疫苗研发不达预期;产品推广不达预期。

总结

本报告围绕康泰生物2021年及2022年一季度业绩展开,核心结论是公司常规疫苗品种(DTaP-Hib、HepB)正在从新冠接种挤压中修复,新品PCV13进入放量阶段,在研管线(狂苗、痘苗、多联多价苗等)提供阶梯式成长动力。尽管新冠疫苗收入贡献将逐步下降,但主业增长强劲,华泰据此上调盈利预测并给出基于主业的估值,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用