中心思想

收入稳健增长与利润短期承压并存

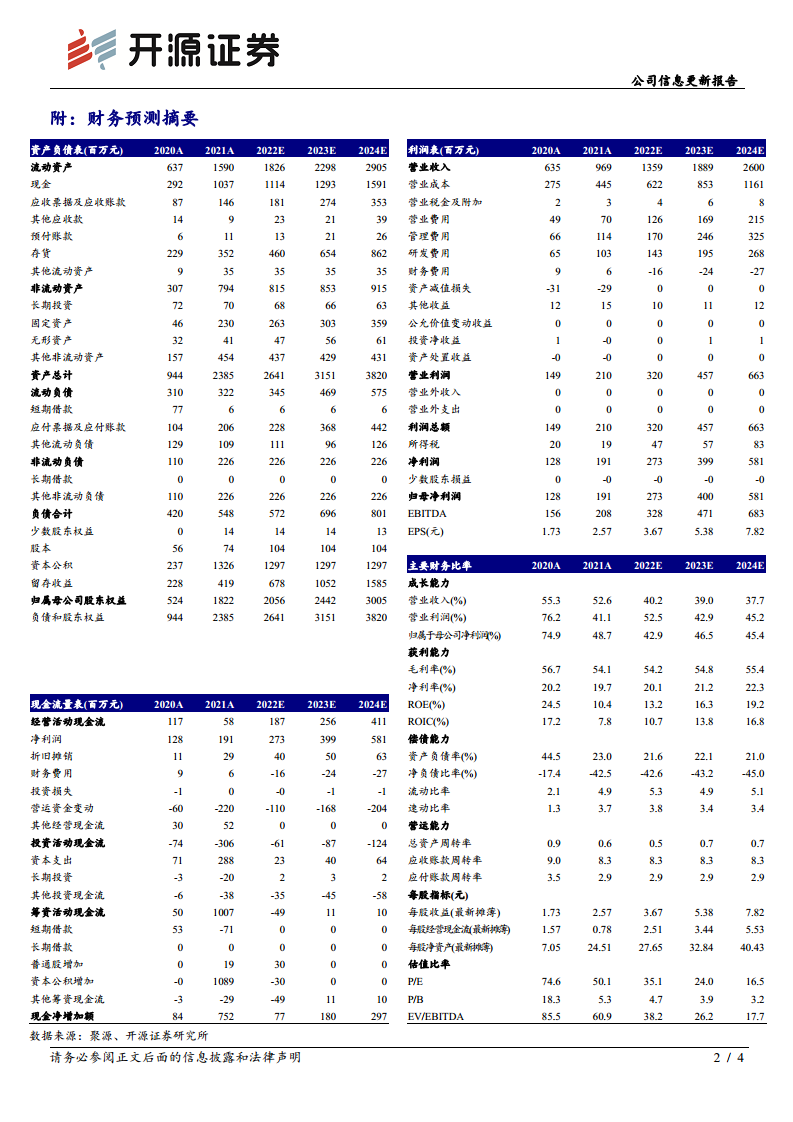

报告指出,皓元医药2022年第一季度营收同比增长33.02%,保持稳健增长;但归母净利润仅增长15.06%,扣非后增长9.97%,利润端承压。主要原因是上市后公司加大各业务线能力建设,销售、管理、研发三项费用均大幅增长(分别同比增加61%、100%、85%),短期内侵蚀利润空间。

长期发展前景广阔,维持买入评级

公司前后端一体化布局,全流程服务药品研发的技术平台持续升级。虽然短期费用高企,但投入旨在蓄能长期发展。基于对成长性的信心,报告维持“买入”评级,预计2022-2024年归母净利润分别为2.73亿元、4.00亿元、5.81亿元,对应PE分别为35.1倍、24.0倍、16.5倍。

主要内容

2022年第一季度业绩回顾

2022年Q1公司收入3.00亿元,同比增长33.02%;归母净利润6234万元,同比增长15.06%;扣非归母净利润5880万元,同比增长9.97%。盈利能力方面,毛利率57.78%,同比提升3.53个百分点;净利率20.59%,同比下滑3.43个百分点。费用端,销售费用1989万元(+61%)、管理费用3681万元(+100%)、研发费用3347万元(+85%),三项费用增长显著。对比2021年,2021Q1因后端项目交货利润为全年最高,但从2021Q2起收入环比持续维持15-20%增速,体现较强成长性。

业务能力建设与长期发展

上市后公司加大上海、安徽马鞍山、山东烟台的技术平台建设,为健全管理职能、提高运营能力而扩充人员、优化薪资绩效结构,相应费用增加较多。前端业务加速扩大产品线,工具化合物、分子砌块服务能力快速提升,研发费用支出增长;同时加大国内国际商务销售人员及广告费用投放,提升业务品牌力。前后端服务能力建设不断加强,全流程服务药品研发的技术平台进一步升级,蓄能长期发展。预计随着投资建设/并购项目陆续投入运营,前后端服务能力将大幅提升,有望推动未来业绩持续快速增长。

盈利预测与投资评级

报告维持盈利预测,预计2022-2024年归母净利润分别为2.73亿元、4.00亿元、5.81亿元,EPS分别为3.67元、5.38元、7.82元。以当前股价128.83元计算,对应PE分别为35.1倍、24.0倍、16.5倍。基于公司成长性及一体化布局优势,维持“买入”评级。

风险提示

报告提示以下风险:专利风险;产能投放不及预期;核心技术人员流失;环保和安全生产风险。

总结

本报告对皓元医药2022年第一季度业绩进行了分析:收入端继续保持稳健增长(同比+33%),但利润端因销售、管理、研发费用大幅增长而承压(归母净利润同比+15%)。公司上市后积极投入技术平台建设、人员扩充及市场推广,蓄能长期发展,前后端一体化服务能力持续提升。报告维持盈利预测与“买入”评级,看好公司长期成长前景,同时提示了专利、产能、人员、环保等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用