中心思想

高基数效应与内生增长分化:短期扰动不改长期价值

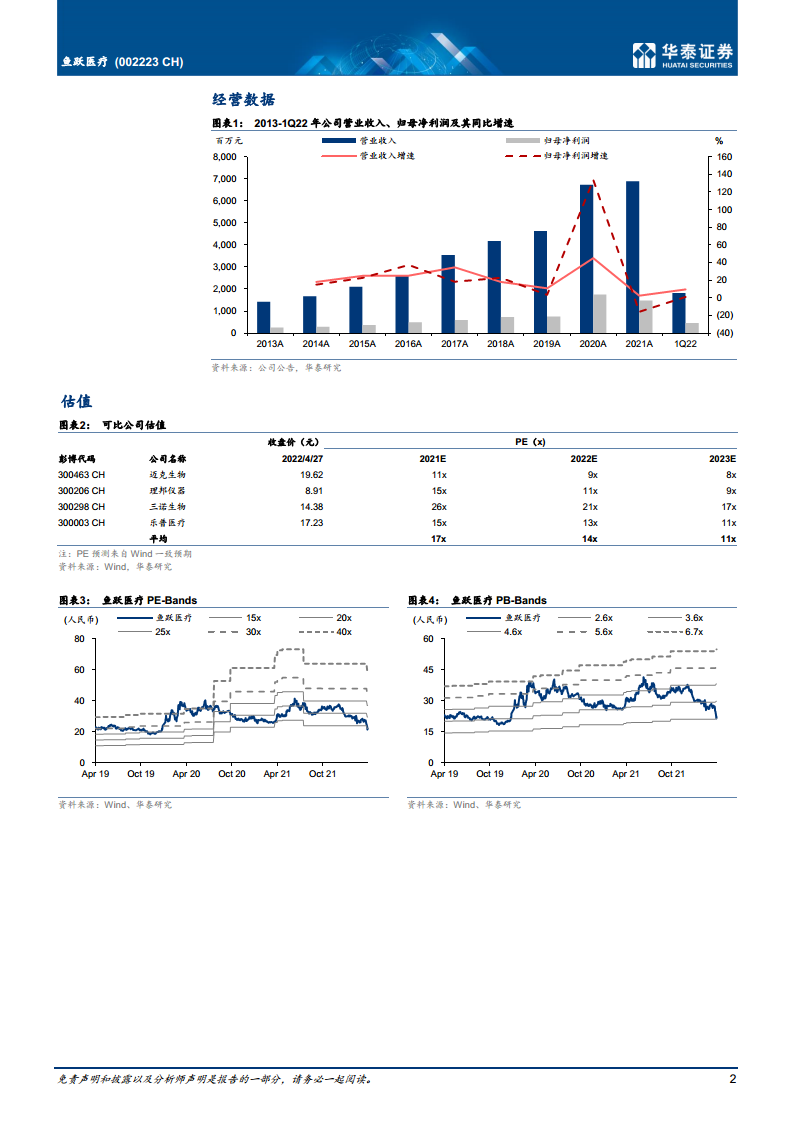

- 1Q22表观增速受高基数影响:报告期内,公司实现营业收入18.21亿元(同比+9.6%),归母净利润4.64亿元(同比+1.1%),扣非归母净利润3.93亿元(同比-10.59%)。增速放缓主要源于2020年疫情带来的高基数效应,而非经营基本面恶化。

- 内生增长逻辑依然坚实:尽管表观数据承压,但经营性现金流大幅改善(同比+138.9%),核心产品线(呼吸机、血糖、感控等)2022年预计维持20%-30%增速,叠加“线上+线下”“院内+院外”全渠道布局,反映公司内生增长动能强劲。

研发投入加码与产品线扩容:构筑中长期竞争壁垒

- 研发费用率显著提升:1Q22研发费用率同比上升2.73个百分点至7.08%,表明公司正加大技术创新投入,为CGM、急救等新产品线铺路。

- 多元化产品矩阵驱动增长:呼吸与制氧、血糖、感控、家用医疗、急救、康复六大板块均预期实现两位数增长,其中CGM有望快速放量,感染控制业务再次被疫情催化,多极增长格局成型。

主要内容

高基数影响1Q22表观收入和净利润增速

- 报告指出,1Q22营收及利润增速放缓主要受2020年疫情下高基数影响。公司实现营收18.21亿元(同比+9.6%),归母净利润4.64亿元(同比+1.1%),扣非归母净利润3.93亿元(同比-10.59%)。但经营层面仍保持稳健,无需过度担忧短期波动。

1Q22研发投入加大,经营性现金流大幅改善

- 费用端:销售/管理/研发/财务费用率分别为10.81%/5.22%/7.08%/0.27%,其中研发费用率同比上升2.73pct,显示公司持续加码研发。

- 盈利端:毛利率50.68%,同比微降1.18pct,因成本结构变化。

- 现金流:经营性现金流4.12亿元,同比+138.9%,回款能力显著增强,反映业务质量提升。

多数产品线2022年有望持续保持较快增速

- 呼吸与制氧:预计呼吸机同比+30%,雾化器+20%。

- 血糖:BGM业务同比+25%,CGM有望快速放量。

- 感染控制:2022年或再被疫情催化,预计同比+30%。

- 家用类:红外测温计同比+30%,电子血压计同比+25%。

- 急救类:预计2022年同比+30%。

- 康复类:轮椅类同比+20%,针灸类产品同比+15%。

主力产品增长强势,维持“买入”评级

- 维持盈利预测:2022-2024年归母净利润15.49/18.45/21.78亿元,同比+4.5%/+19.2%/+18.1%。当前股价对应2022年PE为14x,低于可比公司均值17x。给予2022年22x PE,目标价33.98元,维持“买入”评级。

- 风险提示:产业链供给困难、原材料价格上行、终端需求放缓。

总结

本报告围绕鱼跃医疗2022年一季度业绩展开分析,核心结论如下:公司短期受2020年疫情高基数影响,收入和利润表观增速回落,但扣非净利润下降10.59%尚在可控范围,且经营性现金流大幅改善,基本面稳健。报告重点梳理了各产品线2022年增长预期:呼吸机(+30%)、感控(+30%)、血糖(BGM+25%,CGM放量)、家用(红外测温+30%,血压计+25%)、急救(+30%)、康复(轮椅+20%),多线齐发确保持续增长。在研发投入加大、全渠道布局完善下,公司内生增长动力充足。基于2022年22倍PE(可比均值17倍),维持目标价33.98元和“买入”评级。总体而言,这是一份典型的“短期扰动、长期看好”的研报,强调高基数消化后的业绩弹性被市场低估。

微信扫一扫-立即使用

微信扫一扫-立即使用