中心思想

业绩超预期与核心增长动力

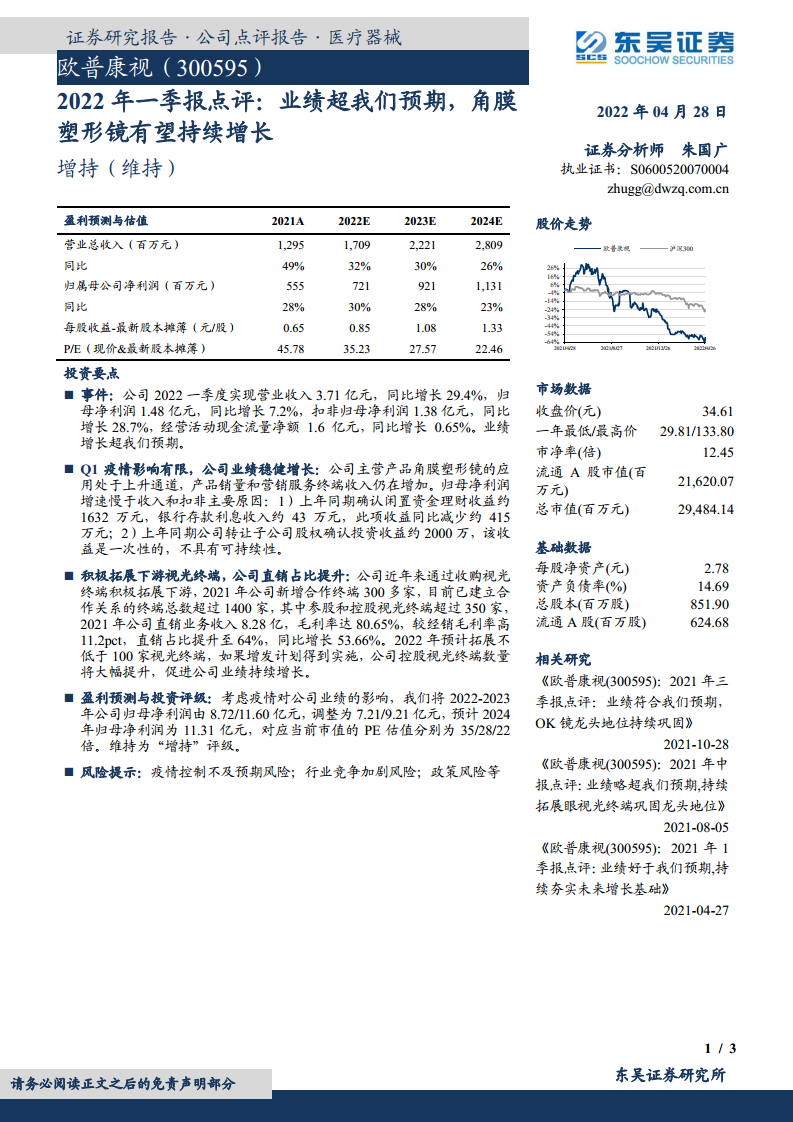

- 公司2022年一季度营收同比增长29.4%,扣非归母净利润增长28.7%,业绩表现超预期,主要得益于角膜塑形镜产品处于需求上升通道,销量及终端收入持续增加。

- 归母净利润增速(7.2%)显著低于扣非增速,主因上年同期存在一次性投资收益及理财收益,剔除后核心业务盈利能力稳定。

渠道拓展与盈利结构优化

- 公司通过收购视光终端加速直销布局,2021年直销业务收入占比提升至64%,毛利率高达80.65%,较经销模式高出11.2个百分点,带动整体盈利质量提升。

- 2022年计划新增不低于100家控股视光终端,若增发顺利实施,将进一步扩大直销规模,强化业绩持续增长基础。

主要内容

事件

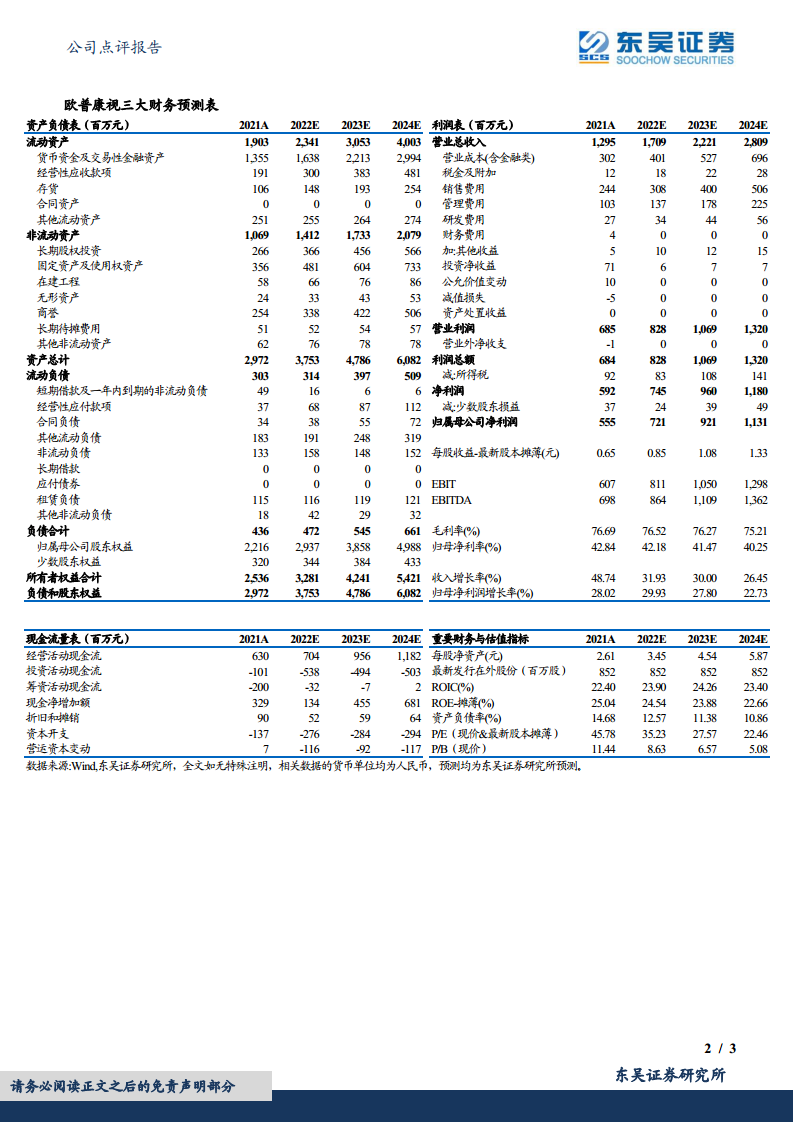

2022年一季度公司实现营业收入3.71亿元,同比增长29.4%;归母净利润1.48亿元,同比增长7.2%;扣非归母净利润1.38亿元,同比增长28.7%;经营活动现金流净额1.6亿元,同比增长0.65%。业绩增速超出公司预期。

Q1疫情影响有限,公司业绩稳健增长

角膜塑形镜产品应用处于上升通道,销量及终端收入维持增长。归母净利润增速低于收入及扣非增速,原因包括:1)闲置资金理财收益及银行存款利息同比减少约415万元;2)上年同期确认一次性子公司股权转让投资收益约2000万元,该收益不具备可持续性。

积极拓展下游视光终端,公司直销占比提升

公司近年通过收购视光终端拓展下游渠道。2021年新增合作终端超300家,累计合作终端超1400家,其中参股及控股终端超350家。直销业务收入8.28亿元,毛利率达80.65%,较经销毛利率高11.2个百分点,直销收入占比提升至64%,同比增长53.66%。2022年计划拓展不低于100家视光终端,若增发实施,控股终端数量将大幅提升。

盈利预测与投资评级

考虑疫情影响,调整2022-2023年归母净利润预测至7.21/9.21亿元(原为8.72/11.60亿元),预计2024年归母净利润11.31亿元,对应当前市值PE分别为35/28/22倍。维持“增持”评级。

风险提示

疫情控制不及预期风险;行业竞争加剧风险;政策风险等。

总结

欧普康视2022年一季度业绩超预期,核心业务角膜塑形镜需求旺盛,扣非净利润保持28.7%的稳健增长。公司通过持续拓展下游视光终端、提升直销占比,有效优化收入结构与毛利率。尽管短期受疫情及非经常性损益扰动,但长期增长逻辑清晰。东吴证券维持“增持”评级,并提示关注疫情、竞争及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用