中心思想

业绩触底回升,医美业务成为核心增长引擎

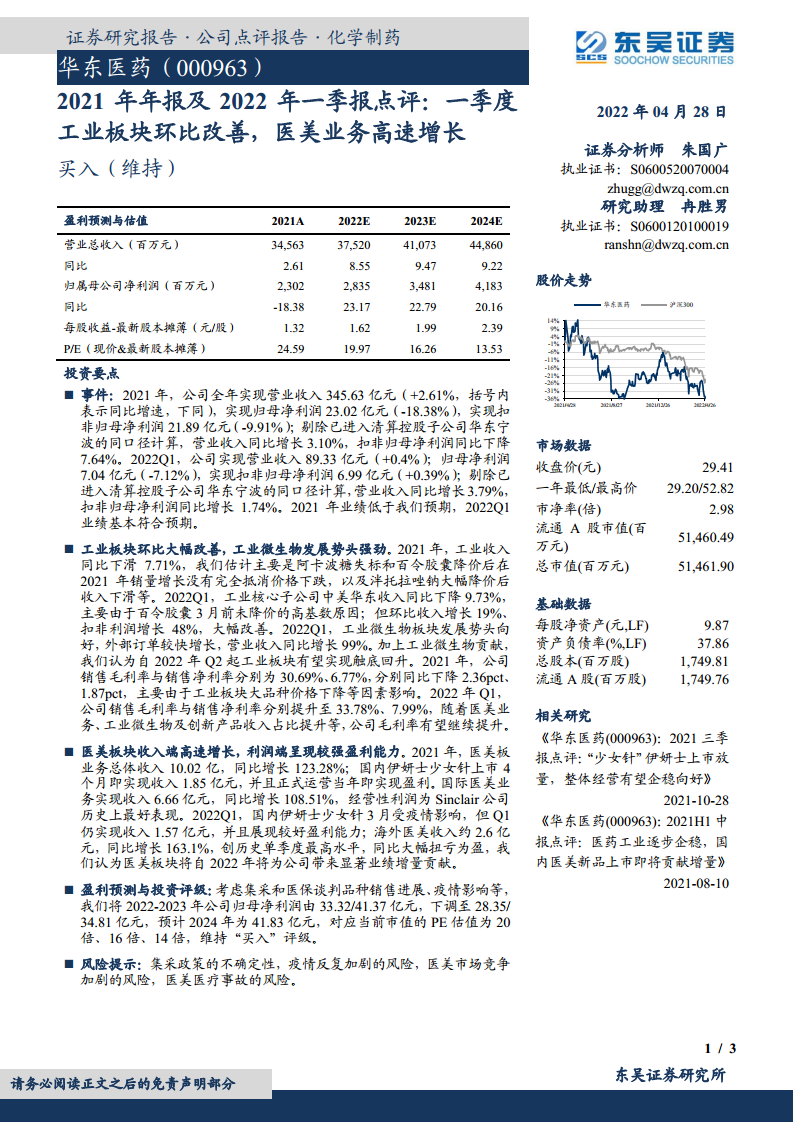

华东医药2021年工业板块受集采降价影响拖累整体业绩,但2022年一季度呈现环比大幅改善态势,工业微生物业务增长强劲(同比+99%)。医美板块收入实现高速增长(2021年同比+123.28%),国内“少女针”上市首年即盈利,海外医美创单季历史新高。公司整体毛利率有望随高毛利医美及创新产品占比提升而持续优化,预计2022年起工业板块触底回升,医美贡献显著业绩增量,维持“买入”评级。

短期承压不改长期向好趋势,估值具备安全边际

2021年归母净利润同比下降18.38%,主要受阿卡波糖失标、百令胶囊降价及泮托拉唑钠集采影响。但2022Q1扣非归母净利润同比增长0.39%,环比改善明显。医美板块利润端表现强劲,国内医美正式运营当年即盈利,海外Sinclair经营利润创历史最佳。当前PE估值(2022E 20倍)处于近年低位,随着工业板块修复及医美放量,成长空间明确。

主要内容

事件:2021年业绩低于预期,2022Q1基本符合预期

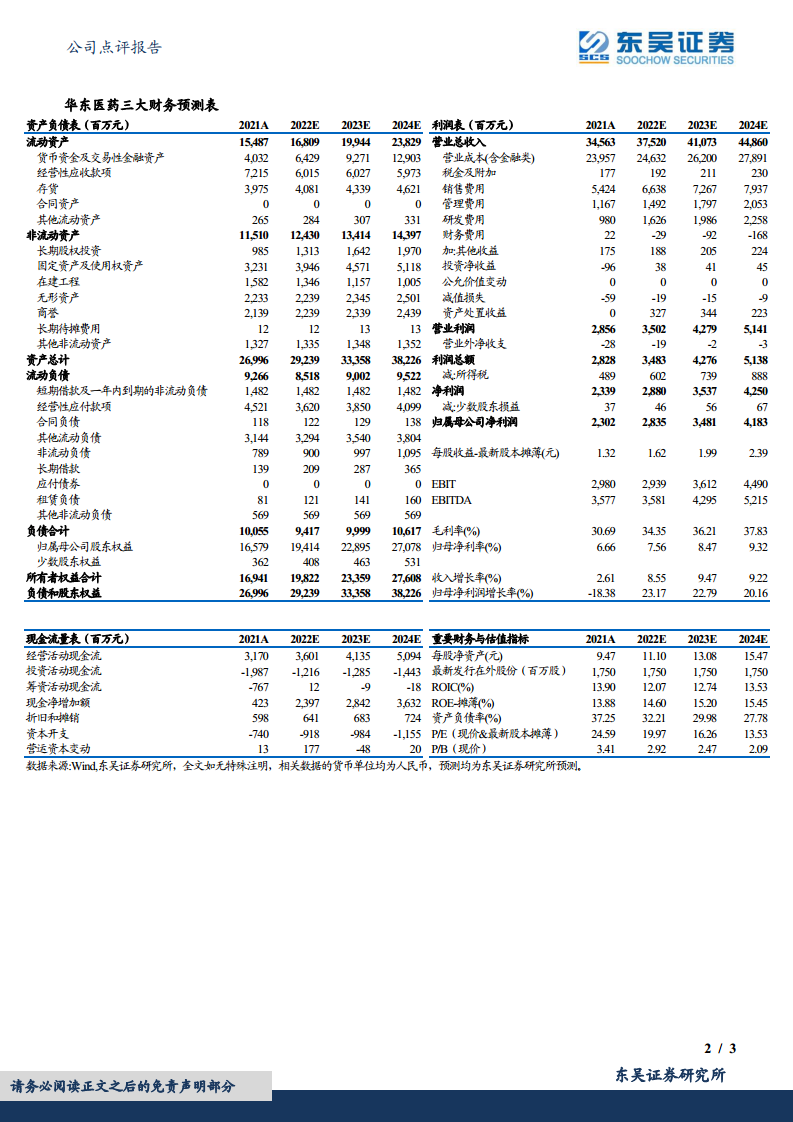

- 2021年全年:营业收入345.63亿元(同比+2.61%),归母净利润23.02亿元(同比-18.38%),扣非归母净利润21.89亿元(同比-9.91%)。剔除清算子公司华东宁波后,营收同比+3.10%,扣非归母净利润同比-7.64%。

- 2022年一季度:营业收入89.33亿元(同比+0.4%),归母净利润7.04亿元(同比-7.12%),扣非归母净利润6.99亿元(同比+0.39%)。剔除华东宁波后,营收同比+3.79%,扣非归母净利润同比+1.74%。

工业板块环比大幅改善,工业微生物增长强劲

- 收入与利润环比改善:2021年工业收入同比下滑7.71%,主要受阿卡波糖失标、百令胶囊降价及泮托拉唑钠集采影响。2022Q1中美华东收入同比下降9.73%(因去年高基数),但环比收入增长19%,扣非利润增长48%,大幅改善。

- 工业微生物发展势头向好:2022Q1工业微生物板块外部订单较快增长,营业收入同比增长99%。预计自2022Q2起工业板块有望实现触底回升。

- 毛利率与净利率变化:2021年销售毛利率30.69%(同比-2.36pct),销售净利率6.77%(同比-1.87pct)。2022Q1毛利率提升至33.78%,净利率提升至7.99%,随着医美、工业微生物及创新产品占比提升,毛利率有望继续提升。

医美板块高速增长,盈利能力强劲

- 国内医美:2021年伊妍士“少女针”上市4个月实现收入1.85亿元,正式运营当年即盈利。2022Q1尽管受疫情影响,仍实现收入1.57亿元,展现较好盈利能力。

- 国际医美:2021年国际医美收入6.66亿元(同比+108.51%),Sinclair经营利润为历史最好表现。2022Q1海外医美收入约2.6亿元(同比+163.1%),创单季历史最高,同比大幅扭亏为盈。预计医美板块自2022年起将为公司带来显著业绩增量贡献。

盈利预测与风险提示

- 盈利预测调整:考虑集采、医保谈判品种销售进展及疫情影响,下调2022-2023年归母净利润至28.35/34.81亿元(原33.32/41.37亿元),预计2024年为41.83亿元,对应PE为20/16/14倍。维持“买入”评级。

- 风险提示:集采政策不确定性,疫情反复加剧,医美市场竞争加剧,医美医疗事故风险。

总结

华东医药2021年受工业板块降价影响业绩承压,但2022Q1呈现显著环比改善,工业微生物增长99%提供新增量。医美业务实现收入、利润双高增,国内“少女针”快速放量并盈利,海外医美创历史新高,成为公司未来核心增长引擎。公司整体毛利率已出现回升趋势,预计随着医美及创新产品占比提升,盈利能力将持续优化。尽管短期受集采和疫情扰动,但估值已回落至历史低位,工业板块触底回升确定性增强,医美业绩增量明确,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用