中心思想

业绩符合预期,剔除汇率影响后增长更强劲

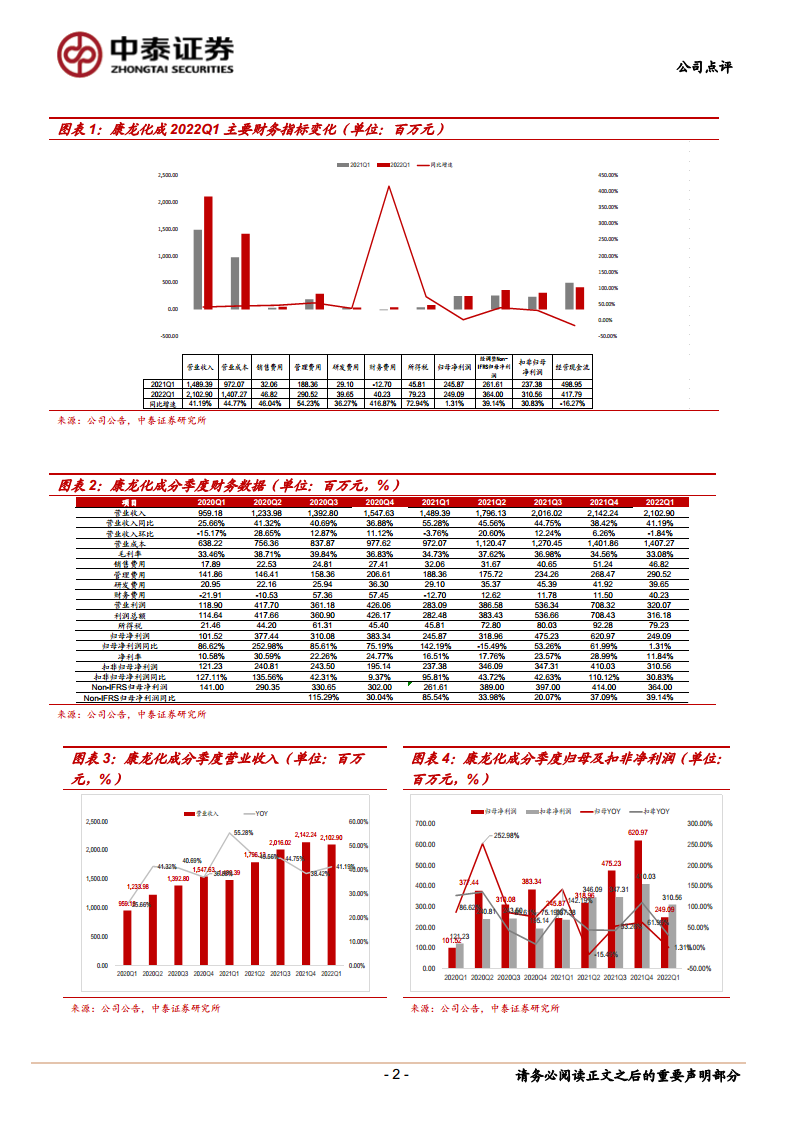

- 2022Q1公司实现营业收入21.03亿元,同比增长41.2%;扣非净利润3.11亿元,同比增长30.8%;经调整Non-IFRS归母净利润3.64亿元,同比增长39.1%,业绩整体符合预期。

- 若按去年同期汇率重述,2022Q1收入同比增长42.8%,主营业务毛利同比增长38.8%,经调整归母净利润同比增长46.2%,增长更为强劲;而归母净利润增速较低(+1.3%)主要系公允价值变动及投资收益亏损增加所致。

小分子CDMO提速,四大板块协同驱动一体化平台高增

- 实验室服务收入13.17亿元(+38.7%),毛利增长42.5%,化学与生物科学业务协同效应持续显现,盈利能力有望提升。

- 小分子CDMO收入4.62亿元(+51.4%),毛利增长42.7%,技术实力雄厚、项目储备丰富,随着产能落地与临床后期项目占比提升,该业务有望加速增长。

- 临床研究服务收入2.65亿元(+33.6%)但毛利下降50.6%,主要因平台整合阶段成本投入;大分子及细胞基因治疗收入0.52亿元(+49.4%),目前仍处投入期,远期有望通过一体化布局贡献增量。

主要内容

事件:2022年一季报发布

2022年4月28日,公司发布2022年一季报,实现营业收入21.03亿元,同比增长41.2%;归母净利润2.49亿元,同比增长1.3%;扣非净利润3.11亿元,同比增长30.8%;经调整Non-IFRS归母净利润3.64亿元,同比增长39.1%。

业绩分析:汇率影响与毛利率变化

- 收入以美元计价居多,剔除汇率影响后增长更为亮眼:若按去年同期汇率计算,2022Q1收入同比增长42.8%,主营业务毛利同比增长38.8%,经调整归母净利润同比增长46.2%。

- 毛利率33.08%(-1.65pp),受汇率及投入持续加大影响;销售费用率2.23%(+0.08pp),管理费用率13.81%(+1.16pp),主要因股权激励摊销增加;研发费用率6.35%(-0.06pp)。

四大业务板块表现

实验室服务

- 2022Q1收入13.17亿元(+38.7%),毛利5.53亿元(+42.5%),受益于化学与生物科学业务协同,生物科学占比提升,盈利能力有望持续增强。

小分子CDMO

- 2022Q1收入4.62亿元(+51.4%),毛利1.32亿元(+42.7%)。CMC技术实力雄厚,项目储备丰富,随着外延及内生产能持续落地,临床后期项目占比提升,业务有望加速增长。

临床研究服务

- 2022Q1收入2.65亿元(+33.6%),毛利0.12亿元(-50.6%)。一体化临床服务平台仍在整合中,后续随着国内疫情缓和,有望恢复快速增长。

大分子及细胞基因治疗

- 2022Q1收入0.52亿元(+49.4%),毛利亏损250万元。通过投资、收购打造C>一体化服务平台;大分子方面自建宁波基地,预计2023H1开始承接大分子GMP生产项目。

盈利预测与投资建议

- 预计2022-2024年营业收入分别为98.16、129.63、172.87亿元,同比增长31.87%、32.06%、33.35%;归母净利润分别为22.08、29.55、40.02亿元,同比增长32.92%、33.86%、35.41%。

- 作为国内CRO+CDMO龙头,一体化服务平台优势显著,维持“买入”评级。

风险提示

- 创新药企业研发投入不达预期风险;新业务进展不及预期风险;竞争环境恶化风险;汇率波动风险;CMC业务毛利率提升不及预期风险。

总结

本报告分析康龙化成2022年第一季度业绩,整体符合预期,四大业务板块(实验室服务、小分子CDMO、临床研究服务、大分子及细胞基因治疗)均保持强劲增长,其中小分子CDMO增速最快(+51.4%),有望成为后续主要增长引擎。剔除汇率影响后收入与利润增速更为亮眼,但公允价值变动拖累归母净利润增速。公司端到端、多疗法一体化平台优势持续强化,随着产能释放与项目储备积累,未来业绩可持续高增可期。维持“买入”评级,并提示了研发投入、新业务进度、竞争及汇率等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用