中心思想

业绩短承压,PD-1销售回暖与新冠药物进展是核心看点

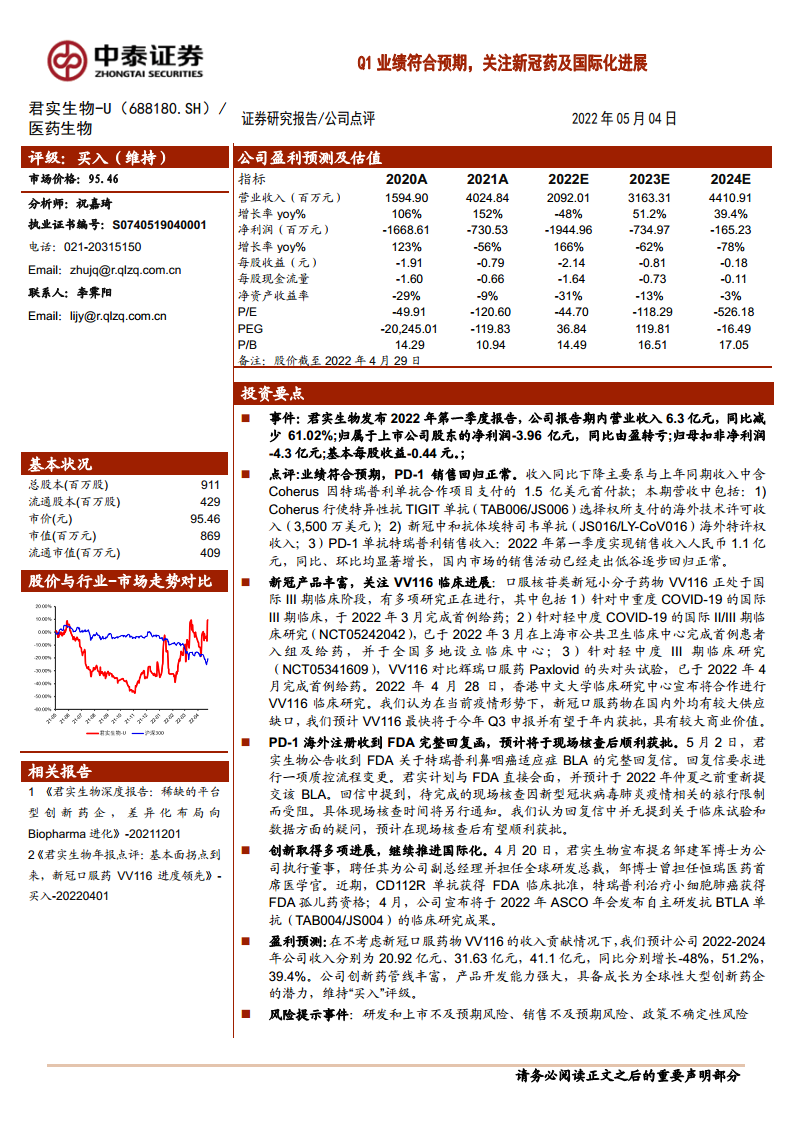

君实生物2022年Q1营收6.3亿元,同比下降61%,净亏损3.96亿元,业绩符合市场预期。收入下滑主要因上年同期包含1.5亿美元Coherus首付款高基数;但核心产品特瑞普利单抗(PD-1)国内销售收入1.1亿元,同比环比显著增长,显示销售已走出低谷。当前公司核心价值在于口服新冠药VV116的临床推进速度——多项III期试验(包括与Paxlovid头对头)已启动,预计最快2022年Q3申报、年内获批,市场缺口巨大。同时,海外注册虽因FDA质控流程变更受阻,但临床数据未存疑,现场核查后仍有望获批。公司创新研发与国际化战略持续深化,平台型药企潜力值得关注。

财务数据揭示转型期投入扩大,需关注盈利拐点

从财务模型看,2022年预计营业收入20.92亿元(同比降48%),净利润亏损19.45亿元,研发费用维持20.9亿元高位。2023-2024年收入恢复增长(分别+51%、+39%),亏损逐步收窄。在不考虑VV116收入贡献的情况下,公司仍处于高研发投入的亏损期;但若新冠药获批放量,将显著改善现金流并加速盈亏平衡节点。估值方面当前P/E为-45倍(2022E),市场更多以管线价值而非当期盈利定价,需要紧密跟踪临床里程碑事件。

主要内容

事件概述

公司发布2022年一季报:Q1营收6.3亿元,同比-61.02%;归母净利润-3.96亿元,同比由盈转亏;扣非净利润-4.3亿元;基本每股收益-0.44元。业绩下滑主因上年同期包含Coherus首付款,但剔除后符合市场预期。

业绩点评

业绩符合预期,PD-1销售回归正常

收入同比下降主要系基数效应。本期营收包括:Coherus行使TIGIT单抗选择权支付的海外技术许可收入(3500万美元);新冠中和抗体埃特司韦单抗海外特许权收入;PD-1特瑞普利单抗国内销售收入1.1亿元,同比、环比显著增长,国内市场销售活动走出低谷。

新冠产品管线

口服新冠药VV116临床进展加速

重点关注口服核苷类药物VV116,当前处于国际III期临床阶段,多项研究同步推进:1)中重度COVID-19国际III期(2022年3月首例给药);2)轻中度国际II/III期(NCT05242042);3)轻中度头对头对比Paxlovid的III期(NCT05341609,2022年4月首例给药)。4月28日香港中文大学宣布合作研究。我们认为新冠口服药国内外供应缺口大,VV116最快预计2022年Q3申报、年内获批,商业价值巨大。

PD-1海外注册

收到FDA完整回复函,现场核查后有望顺利获批

2022年5月2日,公司公告收到FDA关于特瑞普利鼻咽癌BLA的完整回复信,要求进行一项质控流程变更。公司计划与FDA会面并于2022年仲夏前重新提交BLA。现场核查因疫情旅行限制受阻,具体时间待定。回复信中未对临床试验和数据提出疑问,预计现场核查后有望顺利获批,国际化战略推进。

创新研发进展

多项里程碑,国际化人才加强

2022年4月20日,提名邹建军博士(曾任恒瑞医药首席医学官)为执行董事、副总经理兼全球研发总裁。近期进展:CD112R单抗获FDA临床批准;特瑞普利治疗小细胞肺癌获FDA孤儿药资格;将于2022年ASCO年会公布抗BTLA单抗(TAB004/JS004)临床数据。平台创新能力持续验证。

盈利预测与估值

在不考虑新冠口服药VV116收入贡献下,预计2022-2024年营收分别为20.92亿元、31.63亿元、41.1亿元,同比-48%、+51%、+39%;净利润分别为-19.45亿元、-7.35亿元、-1.65亿元;每股收益-2.14、-0.81、-0.18元。维持“买入”评级,看好公司向全球性大型创新药企进化。

风险提示

研发和上市不及预期风险;销售不及预期风险;政策不确定性风险。

总结

君实生物2022年Q1业绩低点已现,PD-1国内销售触底回升,核心催化剂来自新冠口服药VV116的临床数据和获批进度。同时,特瑞普利海外注册虽遇短期波折,但技术问题可控,现场核查后获批概率大。公司创新管线扎实、国际化人才到位,长期成长逻辑清晰。短期需关注研发投入带来的亏损压力,但新冠药商业化若落地将重构业绩预期。维持“买入”评级,重点跟踪VV116申报里程碑及海外审批结果。

微信扫一扫-立即使用

微信扫一扫-立即使用