中心思想

业绩超预期增长,HPV疫苗成核心驱动力

公司2021年及2022年一季度业绩实现爆发式增长,营业收入与归母净利润分别同比增长101.79%和209.23%(2021年),以及125.16%和104.95%(2022Q1)。核心增长引擎来自于代理的HPV疫苗加速放量(九价HPV批签发同比+101.45%),同时自主产品新冠疫苗在2021年贡献显著业绩增量(自主产品收入同比+707.61%)。疫苗行业高景气度叠加公司强大的销售网络,推动盈利能力大幅提升,ROE从2020年的40.02%跃升至2021年的57.82%。

微卡准入稳步推进,长期成长逻辑清晰

公司结核类产品(微卡、宜卡)已分别完成25和27个省级单位的招标准入,市场推广有序展开。在研管线储备丰富,包括冻干AC-Hib三联疫苗(Pre-NDA)、15价肺炎结合疫苗(III期)等多个重磅品种。随着产品矩阵完善和销售渠道下沉(销售人员同比+48%,覆盖超3万个基层服务点),公司有望从单一HPV代理向“代理+自主”双轮驱动转型,长期增长空间打开。

主要内容

事件:年报及一季报经营数据超预期

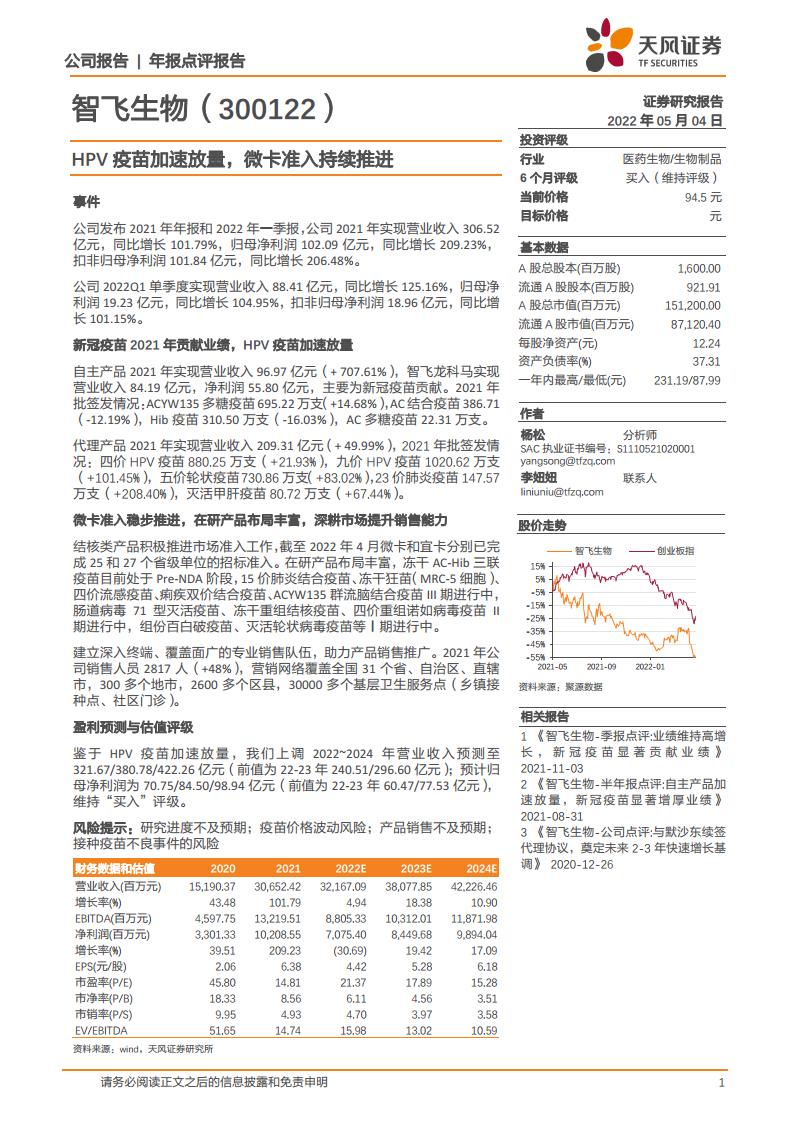

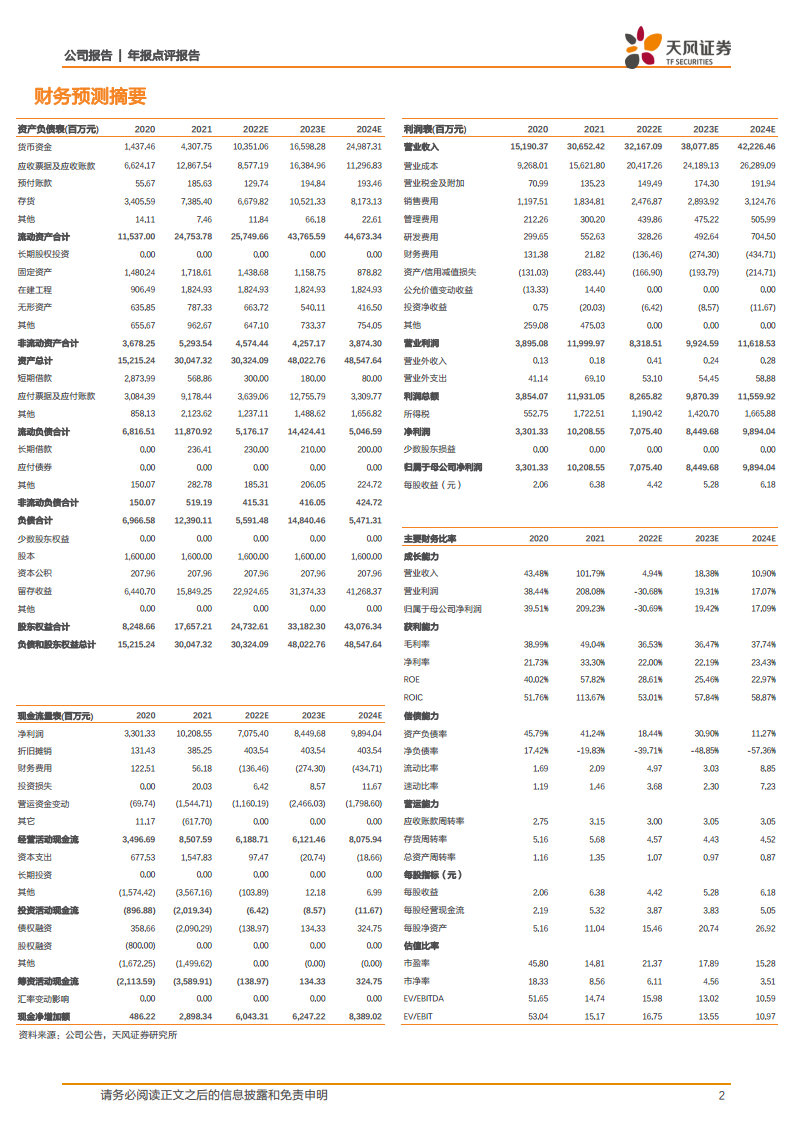

公司2021年实现营业收入306.52亿元(同比+101.79%),归母净利润102.09亿元(同比+209.23%),扣非归母净利润101.84亿元(同比+206.48%)。2022年Q1单季度营收88.41亿元(同比+125.16%),归母净利润19.23亿元(同比+104.95%),业绩延续高增长态势。基本每股收益从2020年的2.06元提升至2021年的6.38元,反映出盈利能力的显著增强。

自主产品:新冠疫苗贡献一次性业绩增量

2021年自主产品实现营业收入96.97亿元,同比增长707.61%,其中智飞龙科马(新冠疫苗主体)营收84.19亿元,净利润55.80亿元。批签发数据显示,常规自主产品ACYW135多糖疫苗批签发695.22万支(+14.68%),而AC结合疫苗(-12.19%)、Hib疫苗(-16.03%)出现下滑,表明2021年自主产品增长主要依赖新冠疫苗。

代理产品:HPV疫苗加速放量,代理业务量价齐升

2021年代理产品实现营收209.31亿元(同比+49.99%),占营收比重约68%。批签发数据方面,四价HPV疫苗880.25万支(+21.93%),九价HPV疫苗1020.62万支(+101.45%),HPV疫苗合计批签发近1900万支,增幅显著。此外,五价轮状疫苗(+83.02%)、23价肺炎疫苗(+208.40%)、灭活甲肝疫苗(+67.44%)等代理品种也呈现高速增长态势,显示出默沙东疫苗组合在中国市场的强劲放量。

结核产品与在研管线:新增长极培育中

结核类产品(微卡用于结核病预防、宜卡用于筛查)积极推进准入,截至2022年4月分别完成25个和27个省级招标准入。在研产品方面,冻干AC-Hib三联疫苗处于Pre-NDA阶段,15价肺炎结合疫苗、冻干狂苗(MRC-5细胞)、四价流感疫苗、ACYW135群流脑结合疫苗处于III期临床;肠道病毒71型灭活疫苗、冻干重组结核疫苗、四价重组诺如病毒疫苗处于II期;组份百白破疫苗、灭活轮状病毒疫苗等处于I期。研发管线涵盖多病原体、多技术路径,为中长期增长提供支撑。

销售渠道与市场覆盖

2021年公司销售人员增至2817人(同比+48%),营销网络覆盖全国31个省、300多个地市、2600多个区县、3万多个基层卫生服务点。强大的终端渗透能力,尤其是基层接种点覆盖,为代理疫苗(HPV、轮状等)的放量提供了渠道保障,也为自主产品(微卡、未来在研疫苗)的上市推广奠定了基础。

盈利预测与投资评级

鉴于HPV疫苗加速放量,分析师上调2022-2024年营业收入预测至321.67/380.78/422.26亿元,归母净利润预测至70.75/84.50/98.94亿元。当前股价对应2022年PE约21.37倍,考虑到公司疫苗产品组合的高增长性及在研管线价值,维持“买入”评级。同时提示研究进度不及预期、疫苗价格波动、产品销售不及预期、接种不良事件等风险。

总结

智飞生物2021年及2022年Q1业绩远超预期,主要得益于代理HPV疫苗的快速放量以及自主新冠疫苗的一次性高贡献。代理业务持续高增长(九价HPV批签发翻倍),叠加结核类产品(微卡/宜卡)的市场准入推进和在研管线的丰富储备,公司长期成长逻辑清晰。财务数据显示公司盈利能力强劲(2021年ROE达57.82%),现金流充裕。但需关注新冠疫苗需求回落后的业绩短期承压(预计2022年归母净利润同比-30.69%),以及HPV疫苗竞争格局变化的风险。整体来看,公司具备“代理+自主”双轮驱动能力,维持买入评级。

微信扫一扫-立即使用

微信扫一扫-立即使用