中心思想

易德龙2022Q1业绩稳健,下游需求景气度高

- 2022年一季度,公司实现营收4.89亿元,同比增长34.01%;归母净利润5550万元,同比增长27.70%;扣非净利润5682万元,同比增长36.64%。业绩增长主要得益于工控、医疗、汽车电子及通讯等下游领域的旺盛需求,公司为全球270余家客户提供多品种、快交期的电子制造服务。

- 公司盈利能力保持稳定,一季度毛利率26.91%(同比微降0.96pct,环比提升1.7pct),净利率11.68%(同比微降0.35pct,环比提升0.86pct)。研发投入显著加大,一季度研发费用2346万元,同比增长53.74%,占营收比重4.79%,体现公司对技术创新的持续投入。

全球EMS市场持续扩张,公司布局新兴领域把握成长机遇

- 根据Fortune Business Insights数据,2021年全球电子制造服务(EMS)市场规模约4768.8亿美元,预计2022年将达5042.2亿美元,同比增长5.73%。医疗健康、汽车电子及工业应用领域的需求是主要驱动力。公司深耕EMS领域,积累优质客户,并积极布局大数据、5G、自动驾驶、新能源等新兴市场,为未来高速发展奠定基础。

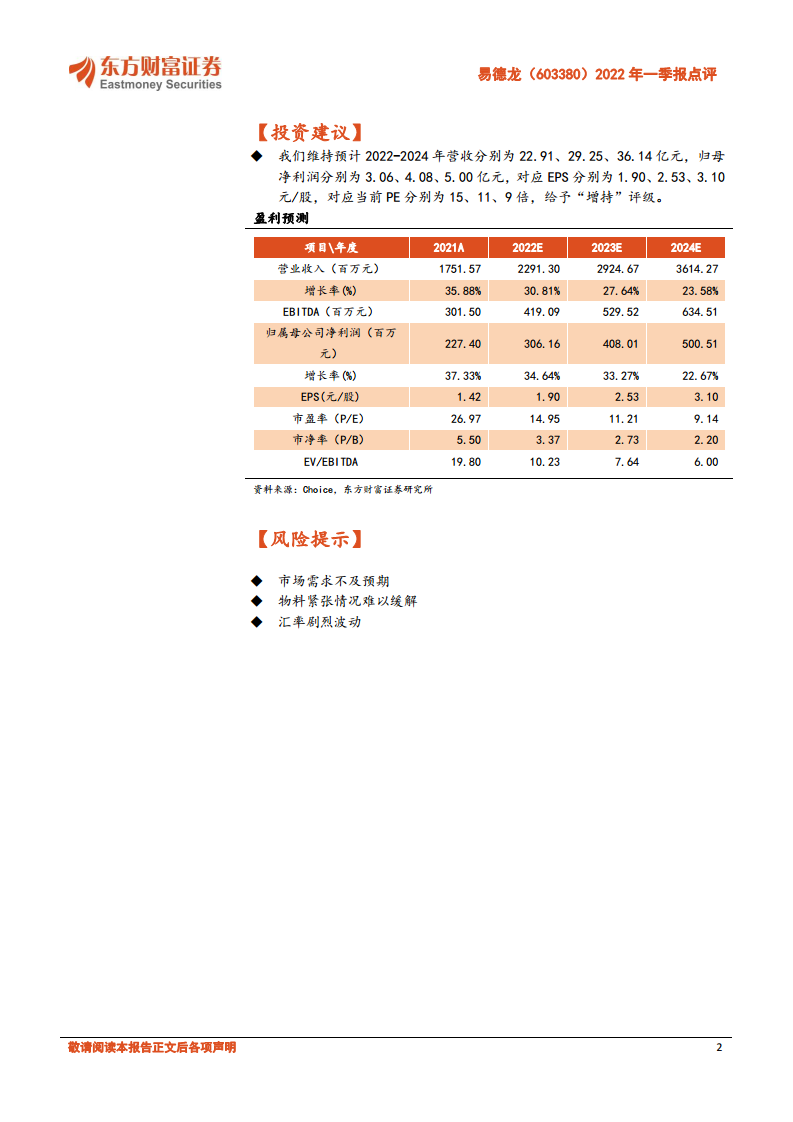

- 维持2022-2024年盈利预测:营收分别为22.91、29.25、36.14亿元,归母净利润分别为3.06、4.08、5.00亿元,对应EPS为1.90、2.53、3.10元/股。当前PE分别为15、11、9倍,给予“增持”评级。

主要内容

2022Q1业绩稳健增长

- 营收4.89亿元,同比+34.01%;归母净利润5550万元,同比+27.70%;扣非净利润5682万元,同比+36.64%。

- 工控、医疗电子、通讯及汽车电子类产品营收均保持正向增长,体现多元化下游布局优势。

业务分布与客户结构

- 产品覆盖工业控制、通讯、医疗电子、汽车电子和消费电子五大领域,为全球270余家客户提供电子制造服务。

- 坚持“高质量、多品种、快捷灵活”的服务模式,客户涵盖细分行业领先品牌商。

盈利能力与研发投入分析

- 毛利率26.91%,同比微降0.96pct,环比提升1.7pct;净利率11.68%,同比微降0.35pct,环比提升0.86pct。

- 期间费用率稳定,销售费用率与管理费用率基本持平;研发投入2346万元,同比+53.74%,占营收4.79%,研发强度提升。

行业市场展望与公司布局

- 2021年全球EMS市场规模约4768.8亿美元,2022年预计增长至5042.2亿美元(+5.73%),医疗、汽车、工业领域需求旺盛。

- 公司积极布局大数据、5G、自动驾驶、新能源等新兴市场,为未来增长蓄力。

投资建议与盈利预测

- 维持2022-2024年营收预测:22.91/29.25/36.14亿元;归母净利润:3.06/4.08/5.00亿元。

- 对应EPS为1.90/2.53/3.10元/股,PE为15/11/9倍,维持“增持”评级。

风险提示

- 市场需求不及预期;物料紧张情况难以缓解;汇率剧烈波动。

总结

本报告对易德龙2022年一季报进行了全面分析,认为公司一季度业绩实现稳健增长,营收和利润均保持较高增速,主要受益于工控、医疗、汽车电子等下游领域的需求景气。公司盈利能力保持稳定,毛利率和净利率环比改善,同时研发投入加大,为长期成长奠定技术基础。全球EMS市场规模预计持续扩大,公司积极布局新兴领域,有望充分受益行业增长。维持“增持”评级,提示关注市场需求、物料供应及汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用