中心思想

Q1业绩显现复苏动能,医美与工业微生物成核心增长引擎

2022年第一季度,华东医药扣非归母净利润同比转正(+0.39%),Q1归母净利润降幅较Q3显著收窄,表明公司经营基本面已趋于改善。医美板块按可比口径收入同比增长123.28%(2021年)及226.8%(2022Q1),工业微生物收入同比增长69.2%(2021年)及99%(2022Q1),两大新兴业务保持高增长态势,成为公司业绩修复和未来增长的关键驱动力。

传统医药工业企稳修复,创新管线推进打开中期空间

核心子公司中美华东2022Q1扣非净利润环比增长48.08%,经营趋势回稳。同时,公司在内分泌、抗肿瘤、自身免疫等多个领域取得里程碑进展:利拉鲁肽糖尿病适应症预计2022年底前获批上市,HDM2002达到主要研究终点,HDM3001完成Ⅲ期入组。传统业务的韧性叠加创新药的加速落地,为中长期盈利改善提供支撑。

主要内容

事件

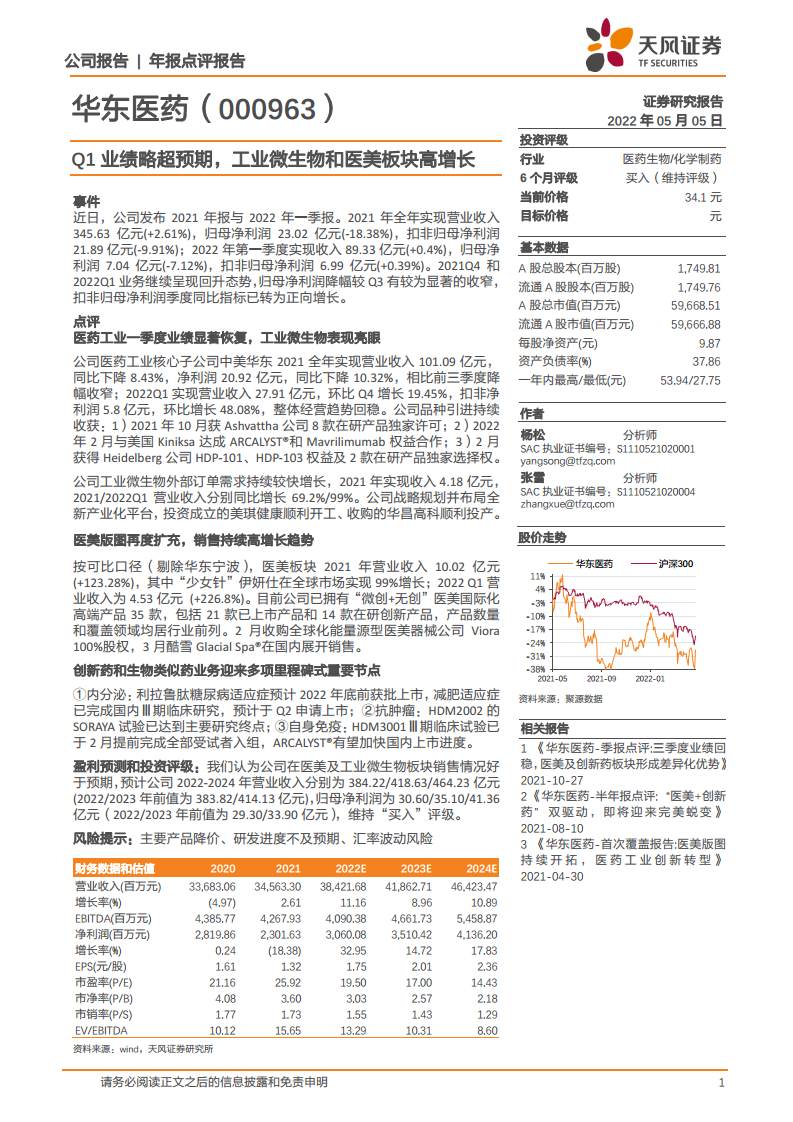

公司发布2021年报与2022年一季报,2021年全年营收345.63亿元(+2.61%),归母净利润23.02亿元(-18.38%),扣非归母净利润21.89亿元(-9.91%);2022Q1收入89.33亿元(+0.4%),归母净利润7.04亿元(-7.12%),扣非归母净利润6.99亿元(+0.39%)。季度数据显示降幅收窄和正向增长恢复。

点评

医药工业一季度业绩显著恢复,工业微生物表现亮眼

中美华东2021年营收101.09亿元(-8.43%),净利润20.92亿元(-10.32%),降幅较前三季度收窄;2022Q1营收27.91亿元,环比+19.45%,扣非净利润5.8亿元,环比+48.08%。公司通过引进Ashvattha、Kiniksa、Heidelberg等多家海外公司产品管线,增强研发储备。工业微生物板块外部订单需求快速增长,2021年收入4.18亿元(+69.2%),2022Q1同比增速达99%,同时投资建设美琪健康与华昌高科等新平台。

医美版图再度扩充,销售持续高增长趋势

按可比口径(剔除华东宁波),2021年医美板块收入10.02亿元(+123.28%),其中“少女针”伊妍仕全球增长99%;2022Q1收入4.53亿元(+226.8%)。公司已拥有35款“微创+无创”医美产品(21款已上市,14款在研),覆盖领域居行业前列。2月收购能量源医美器械公司Viora 100%股权,3月酷雪Glacial Spa®在国内上市销售,全球化医美布局持续深化。

创新药和生物类似药业务迎来多项里程碑式重要节点

内分泌领域:利拉鲁肽糖尿病适应症预计2022年底前获批,减肥适应症已完成Ⅲ期临床,预计Q2申请上市。抗肿瘤领域:HDM2002的SORAYA试验达到主要研究终点。自身免疫领域:HDM3001Ⅲ期临床试验于2月提前完成全部受试者入组,ARCALYST®有望加快国内上市。

盈利预测和投资评级

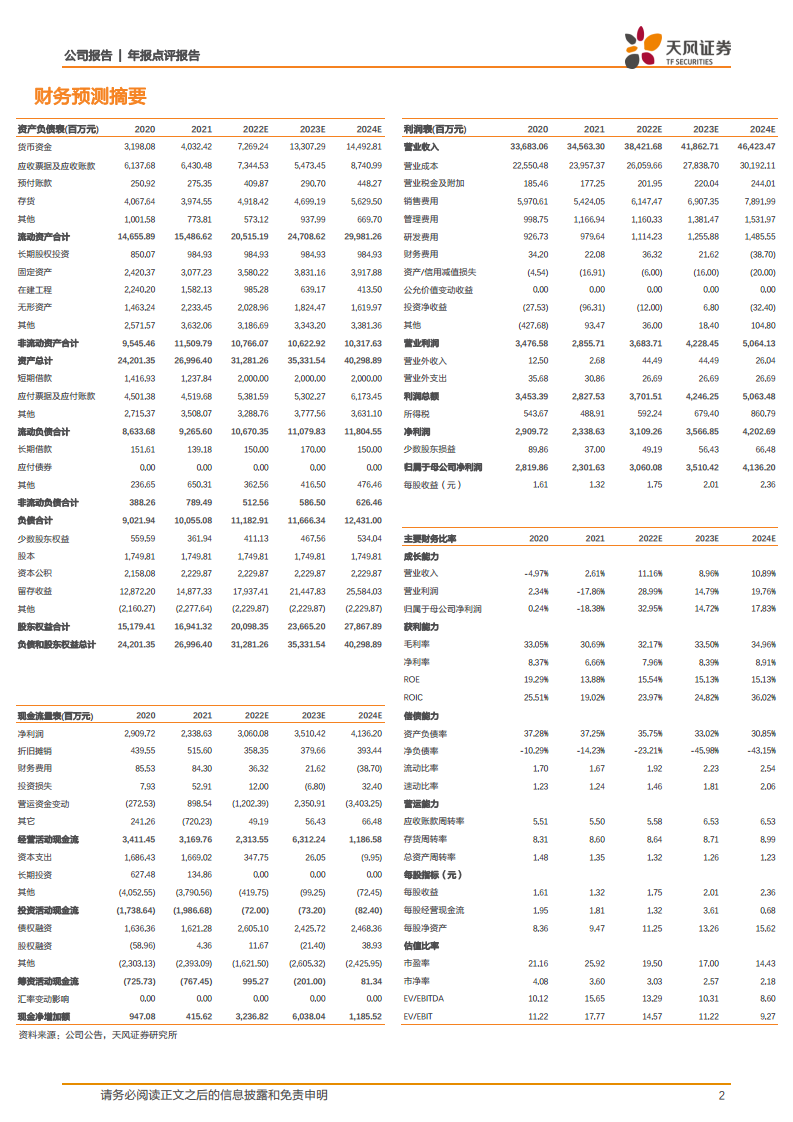

基于医美及工业微生物板块销售好于预期,预计2022-2024年营业收入分别为384.22/418.63/464.23亿元,归母净利润30.60/35.10/41.36亿元,维持“买入”评级,当前价格34.1元。

风险提示

主要产品降价风险、研发进度不及预期风险、汇率波动风险。

总结

华东医药2021年报及2022年一季报显示,公司传统医药工业业务已基本触底回升,核心子公司中美华东2022Q1扣非净利润环比增长48.08%,经营趋势向好。两大新增长极——医美板块和工业微生物板块保持高速增长,2022Q1医美收入同比增速高达226.8%,工业微生物收入增速接近100%,成为支撑业绩弹性的关键。创新药管线持续推进,利拉鲁肽、HDM2002、HDM3001等项目进入申报或关键临床节点,有望在未来1-2年逐步贡献增量。整体来看,公司正从传统医药向“医美+工业微生物+创新药”多元驱动转型,盈利预测上调(2022-2024年归母净利润年复合增长率约22%),估值具备安全边际,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用