中心思想

短期业绩承压,长期发展逻辑未变

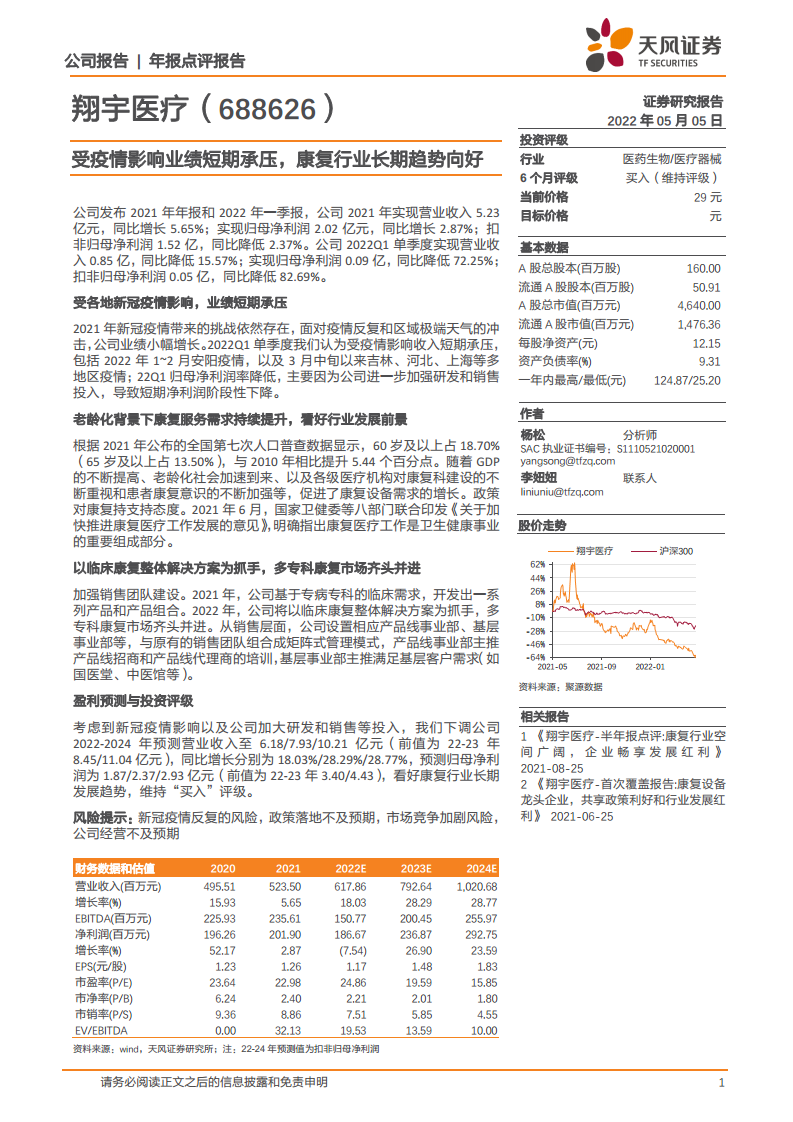

翔宇医疗2021年实现营业收入5.23亿元,同比增长5.65%,归母净利润2.02亿元,同比增长2.87%,但2022年Q1营收同比下滑15.57%,归母净利润同比骤降72.25%,主要受多地疫情反复及公司加大研发销售投入影响。尽管如此,报告核心观点认为康复医疗行业在老龄化加速和政策扶持下长期趋势向好,公司作为康复设备龙头,通过临床整体解决方案和多专科布局有望率先受益,维持“买入”评级。

老龄化与政策双重驱动,行业空间持续打开

第七次人口普查数据显示60岁以上人口占比达18.70%,较2010年提升5.44个百分点,叠加国家卫健委等八部门联合发布《关于加快推进康复医疗工作发展的意见》,康复设备需求增长逻辑明确。公司2021年营收增速虽因疫情放缓,但战略重心转向专病专科产品开发和矩阵式销售管理,为后续增长奠定基础。

主要内容

受各地新冠疫情影响,业绩短期承压

2021年疫情反复及区域极端天气冲击下,公司营收仅小幅增长5.65%。2022年Q1单季度收入同比降低15.57%,归母净利润同比降低72.25%,主要因安阳、吉林、上海等多地疫情导致终端需求萎缩,同时公司主动加大研发和销售投入(研发费用2021年同比增长33.1%至0.69亿元),短期净利润率承压。报告将Q1业绩下滑定性为阶段性扰动,并强调并非需求结构恶化。

老龄化背景下康复服务需求持续提升,看好行业发展前景

受益于人口老龄化加速(60岁以上占比18.70%)、GDP增长带来支付能力提升、各级医疗机构康复科建设推进以及患者康复意识增强,康复设备市场容量扩张。政策层面,2021年6月国家卫健委等八部门联合发文明确康复医疗工作的重要性,形成顶层设计支撑。报告据此认为行业长期景气度确定性强,公司所处赛道具备持续增长动力。

以临床康复整体解决方案为抓手,多专科康复市场齐头并进

2021年公司基于专病专科临床需求开发系列产品组合。2022年战略重点转向临床康复整体解决方案,销售端实施矩阵式管理:产品线事业部主攻招商和代理商培训,基层事业部针对国医堂、中医馆等下沉场景,覆盖多专科市场。这种模式有助于提升产品渗透率与客户粘性,强化公司综合竞争力。

盈利预测与投资评级

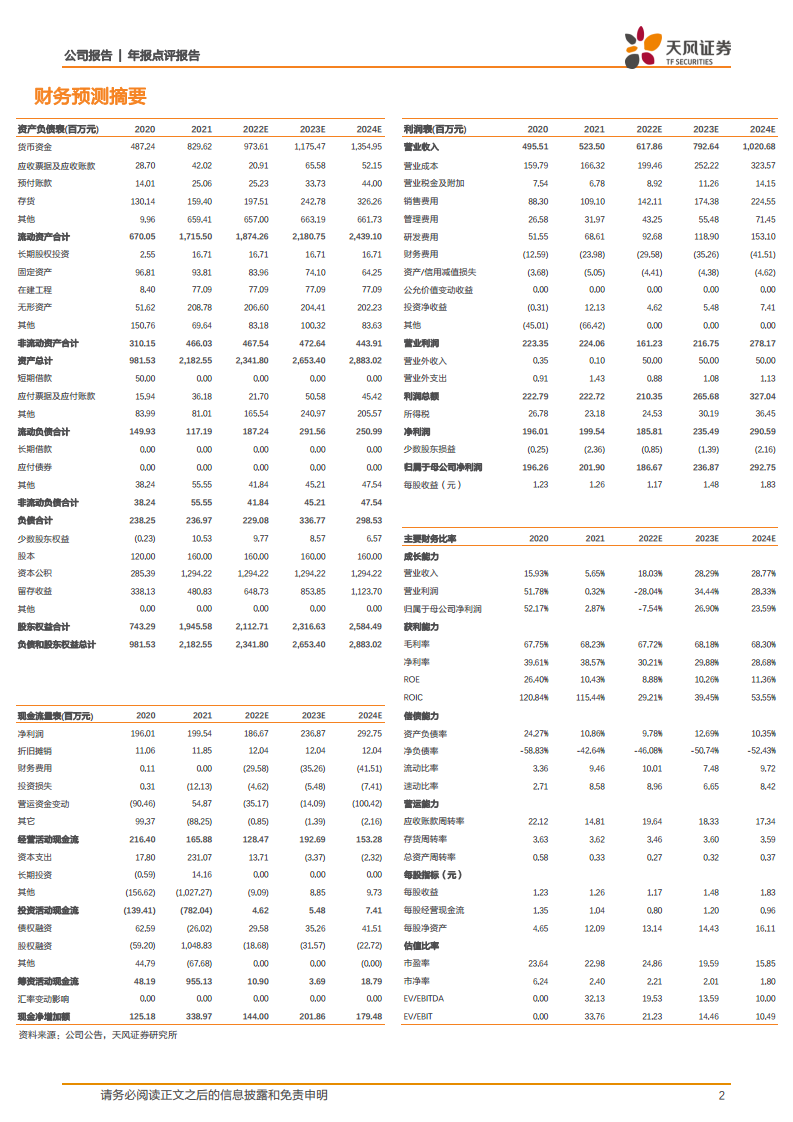

考虑到疫情扰动和投入增加,报告下调2022-2024年预测营业收入至6.18/7.93/10.21亿元(前值8.45/11.04亿元),同比增长18.03%/28.29%/28.77%,对应归母净利润1.87/2.37/2.93亿元(前值3.40/4.43亿元)。尽管短期下调,但看好康复行业发展趋势,维持“买入”评级,对应2022年PE约24.86倍。

总结

本报告针对翔宇医疗2021年年报及2022年一季报进行点评,核心逻辑为:短期业绩受疫情冲击明显(2022Q1净利润同比降72%),但需求端驱动因素(老龄化、政策支持、临床康复需求升级)未变,公司主动加大研发销售投入以完善产品线和渠道建设,为中长期增长蓄力。报告下调盈利预测但仍维持买入评级,同时提示疫情反复、政策落地和竞争加剧等风险。整体上,报告将当前业绩承压视为战略性调整阶段,并强调公司作为康复设备龙头的高成长潜力和行业领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用