中心思想

估值低位叠加疫情催化,配置窗口明确

报告核心观点指出,当前医药板块估值处于历史底部区间(25倍PE),基金持仓低配(扣除医药基金后低配1.84%),而年报一季报显示基本面稳健,配置窗口期明确。同时,上海、吉林等地疫情逐步控制,估值修复与疫情修复逻辑将成为主线。

常态化核酸检测驱动ICL及耗材需求持续旺盛

随着北京、上海、杭州等多地推行常态化核酸检测政策(如上海设立采样点近9000个、杭州约1万个),第三方医学实验室(ICL)将承担大部分检验任务,带动相关耗材采购需求。报告明确看好金域医学、迪安诊断、凯普生物、拱东医疗、洁特生物等标的。

主要内容

本周观点:估值仍处历史低位,把握疫情及修复逻辑

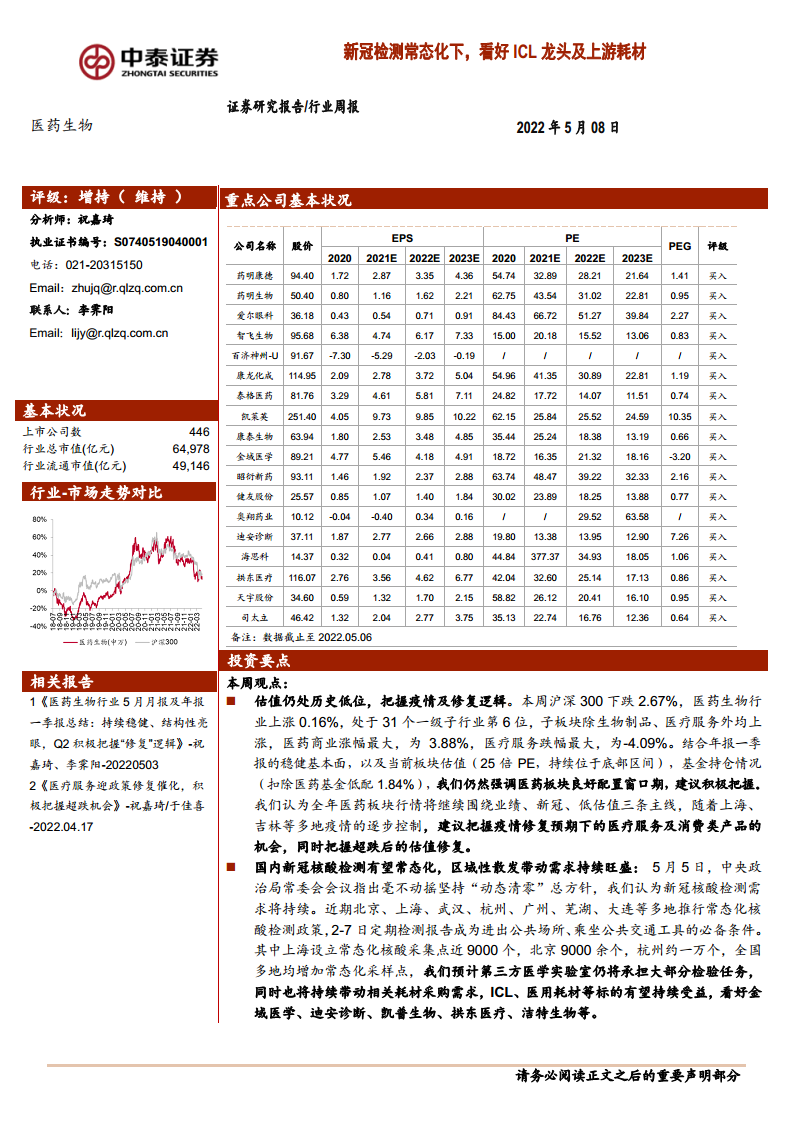

本周沪深300下跌2.67%,医药生物行业上涨0.16%,位列一级行业第6位。子板块中医药商业涨幅最大(3.88%),医疗服务跌幅最大(-4.09%)。当前板块估值25倍PE(持续底部),结合年报一季报稳健基本面及基金低配情况,强调医药板块良好配置窗口。全年行情围绕业绩、新冠、低估值三条主线,建议把握疫情修复预期下的医疗服务及消费类产品机会。

国内新冠核酸检测常态化,区域性散发带动需求持续旺盛

5月5日政治局常委会明确坚持“动态清零”总方针,检测需求持续。多地推行常态化检测:北京采样点9266个(7日核酸)、上海9021个、杭州约1万个(48小时核酸)、广州4639个、武汉546个等。预计ICL承担大部分检测任务,持续带动耗材采购需求。看好金域医学、迪安诊断、凯普生物、拱东医疗、洁特生物等。

关注新冠相关产业链布局机会

- 辉瑞与默沙东Q1财报:默沙东口服药LAGEVRIO销售32亿美元,辉瑞新冠疫苗Comirnaty收入132亿美元、口服药Paxlovid收入15亿美元,维持全年指引(疫苗320亿、口服药220亿)。

- 国内进展:辉瑞Paxlovid纳入诊疗方案并纳入医保;君实生物VV116开展与Paxlovid头对头III期临床;真实生物、盐野义、前沿生物等均有进展。持续看好口服药、疫苗及检测产业链。

新冠疫情反复催化加强针接种,关注常规品种恢复

新冠变异毒株及保护时长挑战持续,mRNA疫苗与二代重组蛋白疫苗临床进展加速,关注产能充足、技术路线领先企业(智飞生物、康希诺、康泰生物等)。常规品种如二倍体狂苗、流感疫苗、HPV疫苗等2022年有望恢复性放量,国产创新疫苗进入集中获批期。

一周市场动态与板块估值

2022年初至今医药板块收益率-23.1%,跑输沪深300(-20.9%)2.2%。本周医药生物上涨0.16%。以2022年盈利预测估值,医药板块PE 25.29倍,低于全部A股(扣除金融)的26.61倍,溢价率-4.95%。以TTM估值,板块PE 23.9倍,低于历史均值(37.1倍),相对溢价率32.7%。

个股表现与重点推荐

本周新冠产业链、中药个股涨幅靠前(华康医疗+35.39%、海辰药业+23%等);CRO及前期涨幅较大个股调整(美迪西-9.17%、泰格医药-8.70%)。重点推荐组合平均下跌0.58%,跑输医药行业0.74%,其中金域医学(+9.69%)、迪安诊断(+13.52%)、拱东医疗(+9.98%)、天宇股份(+9.36%)表现亮眼。

总结

疫后修复与估值修复双主线驱动配置价值

报告综合估值低位(25倍PE)、基本面稳健、基金低配等指标,认为医药板块处于良好配置窗口。短期应关注上海、吉林等疫情控制后医疗服务与消费类产品的修复机会,同时把握超跌后的估值修复行情。

常态化检测长期利好ICL及耗材龙头

全国多地推行常态化核酸检测(月均检测量维持高位),ICL企业受益于样本量大、检测效率高,耗材企业同步受益。结合新冠产业链(口服药、疫苗、检测)持续催化,建议重点布局金域医学、迪安诊断、拱东医疗、洁特生物等标的,同时关注创新疫苗与常规品种的恢复性放量。

微信扫一扫-立即使用

微信扫一扫-立即使用