中心思想

盈利能力与费用管控双优,Q1业绩同比大增

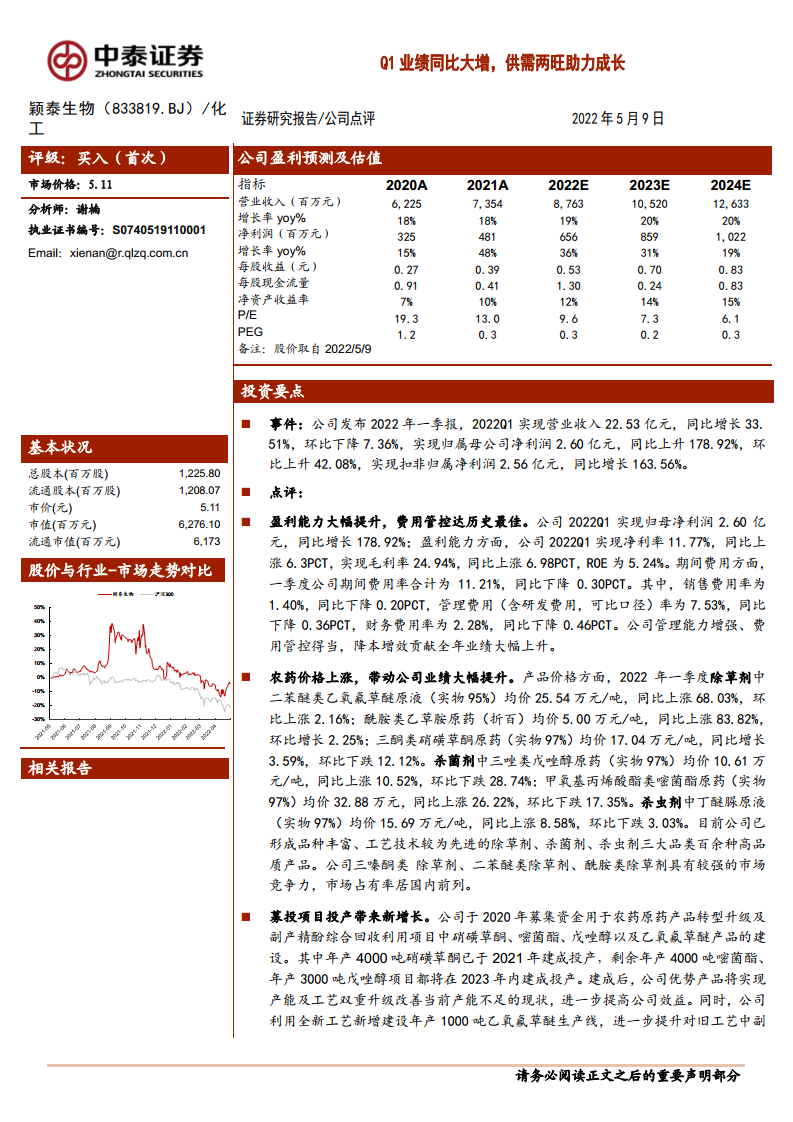

- 2022Q1公司营业收入22.53亿元,同比增长33.51%,归母净利润2.60亿元,同比大幅增长178.92%,扣非净利润2.63亿元,同比增长163.56%。

- 盈利能力显著提升,净利率达11.77%,同比提升6.3个百分点;毛利率达24.94%,同比提升6.98个百分点;ROE为5.24%。

- 期间费用率合计11.21%,同比下降0.30个百分点,其中销售费用率1.40%(-0.20pct)、管理费用率7.53%(-0.36pct)、财务费用率2.28%(-0.46pct),费用管控达历史最佳水平。

供需两旺助力成长,多重利好蓄势待发

- 农药价格上涨是业绩增长的核心驱动力:除草剂中乙氧氟草醚均价同比上涨68.03%、乙草胺同比上涨83.82%,杀虫剂、杀菌剂价格亦保持同比上涨态势。

- 募投项目有序推进:年产4000吨硝磺草酮已于2021年建成投产,年产4000吨嘧菌酯、年产3000吨戊唑醇项目预计2023年投产,年产1000吨乙氧氟草醚生产线将于今年年内投产,产能与工艺双重升级。

- 全球农药专利密集到期(2023年约166个专利到期,新增市场价值超110亿美元),公司作为仿制农药领先企业,凭借“原药-中间体-制剂”全产业链一体化平台优势,有望充分受益。

- 预计2022-2024年归母净利润分别为6.56亿元、8.59亿元、10.22亿元,EPS为0.53、0.70、0.83元。当前股价对应2022年PE 9.64倍,低于可比公司平均PE 10.01倍,估值低估,首次覆盖给予“买入”评级。

主要内容

一、农药行业龙头

公司为国内农药龙头之一

- 公司以研发为基础、市场需求为先导,主要客户涵盖陶氏化学、巴斯夫、ADAMA等国际农化巨头,位列2020年全国农药销售百强第4名。

- 公司从初期轻资产模式转变为自产自销模式,通过并购在浙江、江苏、山东、河北和江西建立七大生产基地,生产基地均位于国家级或省级化工园区。

- 自产产品覆盖除草剂(三嗪酮类、二苯醚类、酰胺类、三酮类)、杀菌剂(三唑类、甲氧基丙烯酸酯类)、杀虫剂(新型脲类)及中间体(氟苯),品类丰富。

业绩稳健增长,与新安股份达成战略合作助力公司转型

- 2021年归母净利润4.81亿元,2016-2021年复合增速18.83%。2021年新安股份成为第二大股东(持股12.31%),有望借助其经验完善产业链布局,转型作物综合解决方案提供商。

- 自产业务收入占比持续提升,2021年自产销售毛利13.91亿元,占比93.63%,为公司毛利主要来源。

- 毛利率整体稳定(约25%),费用率明显下降:2021年财务费用率3.08%(2022Q1降至2.28%),管理费用率7.57%(2022Q1为7.53%)。

华邦健康为公司控股股东,张松山为实际控制人

- 华邦健康直接及间接合计持股47.07%,张松山为实际控制人。新安股份持股12.31%,为第二大股东。

- 控股参股子公司众多,常隆农化、上虞颖泰等负责生产,山东福尔生产中间体,参股公司Albaugh负责美国及欧洲市场,Goal Up德国和Proventis巴西负责海外农药登记。

二、产品线丰富、技术沉淀丰厚的农药行业龙头

全球农药稳健增长、国内是原药主产地

- 全球作物用农药销售额从2010年的383.15亿美元增长至2020年的620.36亿美元,复合增速3.33%,行业需求总体向上、周期性较弱。

- 中国是全球原药制造中心,2021年农药产量249.80万吨,出口折百量132.37万吨,占产量52.99%,出口为国内农药需求核心。

专利密集到期利好国内企业,募投项目带动公司地位上升

- 2023年全球约166个农药专利到期,新增市场价值超110亿美元,2023年市场需求预计达667.03亿美元。专利到期后仿制空间扩大,公司作为国内仿制领先企业有望受益。

- 募投项目(2020年公开发行募集)推动产能与工艺升级:年产4000吨硝磺草酮已投产,年产4000吨嘧菌酯、3000吨戊唑醇2023年投产,年产1000吨乙氧氟草醚生产线年内投产,并将提升副产物精酚利用率,实现绿色联产。

三、盈利预测及评级

- 假设:上虞颖泰项目逐步投产,自产产品保持20%-21%增长,贸易业务维持15%增长,毛利率保持21%左右。

- 预计2022-2024年归母净利润分别为6.56亿元、8.59亿元、10.22亿元,EPS为0.53元、0.70元、0.83元。当前股价对应PE分别为9.64倍、7.30倍、6.16倍。

- 可比公司(万华化学、宝丰能源、华鲁恒升、荣盛石化)2022年平均PE为10.01倍,高于颖泰生物,估值存在低估,首次覆盖给予“买入”评级。

四、风险提示

- 新项目建设不及预期:募投项目若不能按计划投产或市场环境变化,可能影响预期效益。

- 环保政策风险:公司属化学农药制造业,“三废”排放若不达标,可能面临罚款、停限产等监管措施。

- 汇率变动风险:出口以美元计价为主,人民币汇率短期大幅波动将影响经营业绩。

- 研报使用信息数据更新不及时及第三方数据可信性风险。

总结

颖泰生物作为国内农药龙头(2020年销售百强第4),2022Q1业绩同比大增,归母净利润增长178.92%,主要受益于农药价格上涨(乙氧氟草醚、乙草胺等同比涨幅超68%-83%)及费用管控达历史最佳。公司通过并购实现自产自销模式,七大生产基地保障稳定供给,毛利率维持在约25%。募投项目逐步投产(硝磺草酮已投产,嘧菌酯、戊唑醇、乙氧氟草醚计划2023年前投产)将提升产能与工艺。全球农药专利密集到期(2023年约166个)利好国内仿制药企,公司凭借“原药-中间体-制剂”全产业链一体化平台及持续研发投入,有望进一步巩固全球产业链地位。预计2022-2024年归母净利润复合增速约31%,当前PE低于可比公司均值,估值低估,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用