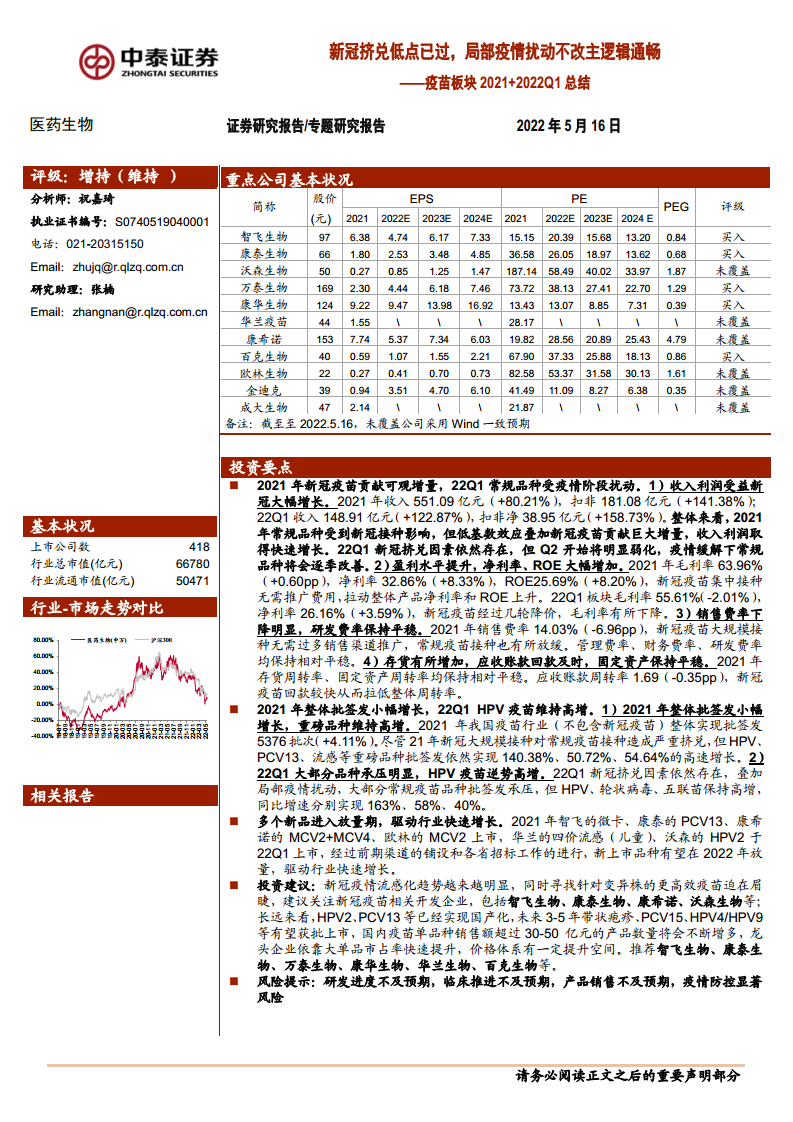

中心思想

新冠疫苗驱动业绩高增,常规品种短期承压

2021年,新冠疫苗为疫苗板块贡献了显著增量,推动整体收入和利润大幅增长(收入同比+80.21%,扣非净利润同比+141.38%),同时净利率和ROE明显提升。但新冠大规模接种对常规疫苗造成严重挤兑,导致部分品种批签发和销售承压,22Q1这一因素依然存在,多地局部疫情进一步扰动常规品种的恢复进程。

新冠挤兑弱化叠加新品放量,行业长期逻辑不改

随着加强针接种逐步完成,新冠疫苗接种量已从高峰回落(日均接种量降至500万剂以下),预计22Q2开始挤兑因素明显改善,常规品种将逐季恢复。同时,2021-2022年初多个重磅新品(如PCV13、HPV2、MCV2等)获批上市并进入放量期,叠加成人疫苗接种率提升空间巨大,行业中长期增长逻辑清晰。

主要内容

2021&22Q1疫苗板块财报数据解读

2021年新冠疫苗贡献可观增量,22Q1常规品种受疫情阶段扰动

- 板块整体:2021年收入551.09亿元(+80.21%),扣非净利润181.08亿元(+141.38%);22Q1收入148.91亿元(+122.87%),扣非净利润38.95亿元(+158.73%)。新冠疫苗集中接种无需推广费用,拉动毛利率和净利率上升,但22Q1新冠疫苗降价导致毛利率同比下降2.01pp。

- 标的分化:智飞生物、康希诺、康泰生物等受益新冠疫苗实现高速增长;万泰生物、欧林生物等克服挤兑实现增长;华兰疫苗、百克生物等因新冠与流感疫苗挤兑出现负增长。

- 经营指标:销售费率下降(21年14.03%,-6.96pp),研发费率平稳(6.89%);存货增加,应收账款周转率下降(新冠疫苗回款快);经营性现金流大幅增长(21年+150.13%)。

- 挤兑弱化:截至2022.5.11,加强针覆盖率达53%,每日接种量已降至500万剂以下,预计22Q3完成加强针接种,Q2开始常规品种改善。

新冠接种挤兑因素有望改善,局部疫情扰动不改主逻辑通畅

- 60岁以上人群加强针覆盖率仅60.77%,亟需提升;全人群加强针接种完成率53%,后续需求逐步减弱。

2021&22Q1疫苗批签发总结

2021年整体批签发小幅增长,22Q1 HPV疫苗维持高增

- 2021年疫苗行业(不含新冠)批签发5376批次(+4.11%),重磅品种HPV(+140.38%)、PCV13(+50.72%)、流感(+54.64%)逆势高增。

- 22Q1多数品种承压,但HPV(+163%)、轮状病毒(+58%)、五联苗(+40%)保持高增。

多个新品进入放量期,驱动行业快速增长

- 2021年:智飞生物微卡、康泰生物PCV13、康希诺MCV2+MCV4、欧林生物MCV2上市;22Q1:华兰疫苗四价流感(儿童)、沃森生物HPV2上市。

- 在研管线:带状疱疹、PCV15、HPV4/HPV9等预计未来3-5年获批,国内疫苗单品销售额超30-50亿元的产品数量将持续增多。

投资建议

- 短期关注新冠疫苗相关企业(智飞生物、康泰生物、康希诺、沃森生物等)。

- 长期推荐大品种龙头(智飞生物、康泰生物、万泰生物、康华生物、华兰生物、百克生物等),受益于接种率提升和国产替代。

风险提示

- 研发进度不及预期;临床推进不及预期;产品销售不及预期;疫情防控显著风险导致需求减弱。

总结

本报告全面分析了疫苗板块2021年及2022Q1的财务表现、批签发数据及行业趋势。核心在于:新冠疫苗在2021年带来巨大增量,但同期对常规疫苗造成严重挤兑;2022年Q1新冠挤兑因素依然存在,叠加局部疫情扰动,致使多数常规品种批签发承压。然而,新冠疫苗接种高峰已过,加强针覆盖接近尾声,Q2开始挤兑因素将明显弱化,常规品种有望逐季恢复。同时,多个重磅新品进入放量期,成人疫苗接种率提升空间广阔,行业长期增长逻辑未变。投资上建议短期关注新冠疫苗相关开发企业,中长期布局已具备大单品优势的龙头企业。

微信扫一扫-立即使用

微信扫一扫-立即使用