中心思想

收购注射穿刺龙头,填补低值耗材重要品类

稳健医疗通过收购湖南平安医械68.70%股权,切入注射穿刺类医疗器械领域,填补了自身在低值医用耗材最大品类(注射穿刺类占比28%)的空白。标的公司2021年收入3.60亿元、净利润8503万元,且拥有丰富运营经验与湖南省医院领先市场份额。此项并购是公司继隆泰医疗后医疗板块的又一重大布局,旨在通过品类拓展和渠道协同构建一站式解决方案,驱动收入规模持续增长。

协同效应显著,有望驱动长期业绩增长

并购的协同效应体现在三大方面:品类互补(注射穿刺市场2025年规模预计达2213亿元)、渠道共享(国内4000多家医院+12万家药店+海外110多国客户)、运营赋能(智能制造、数字化体系提升产业链效率)。公司预计2022Q2后业绩恢复增长,长期发展空间较大,维持“买入”评级,当前股价对应22年PE仅18倍,估值处于较低水平。

主要内容

事件概述:收购平安医械并获得控制权

稳健医疗拟以自有资金6.52亿元收购湖南平安医械65.55%股权,再以1.00亿元单方面增资,交易后合计持有标的68.70%股权。标的100%股权定价9.95亿元,对应2021年净利润PE为11.70倍。交易还约定若2021-2026年扣非净利年复合增速≥10%,公司将于2027年以12倍PE收购剩余股份。同时将推动平安医械在湖南澧县投资约7亿元建设医疗器械生产线与智能化仓储设施。

平安医械主营业务与市场地位

湖南平安医械成立于2010年,主营注射器、输液管、采血管、采血针、留置针等注射穿刺类医疗器械的研发与销售,拥有医疗器械注册证39个、专利24项,为国家级高新技术企业及“专精特新”小巨人企业。2021年实现收入3.60亿元、净利润8503万元,业务以国内销售为主,在湖南省医院市场份额领先。公司运营经验丰富,品牌为“中国知名商标”。

并购协同效应分析

并购产生的协同效应明确:品类方面,注射穿刺类是低值医用耗材最大品类(2025年国内市场规模2213亿元,占比28%),收购填补了公司产品缺口;渠道方面,平安医械深耕湖南医院,公司拥有全国4000多家医院、12万家药店及海外110多国客户网络,双方可共享渠道,提供一站式解决方案;运营方面,公司将依托30多年医用耗材管理经验及数字化体系赋能平安医械,提升产业链整体效率。

盈利预测与投资评级

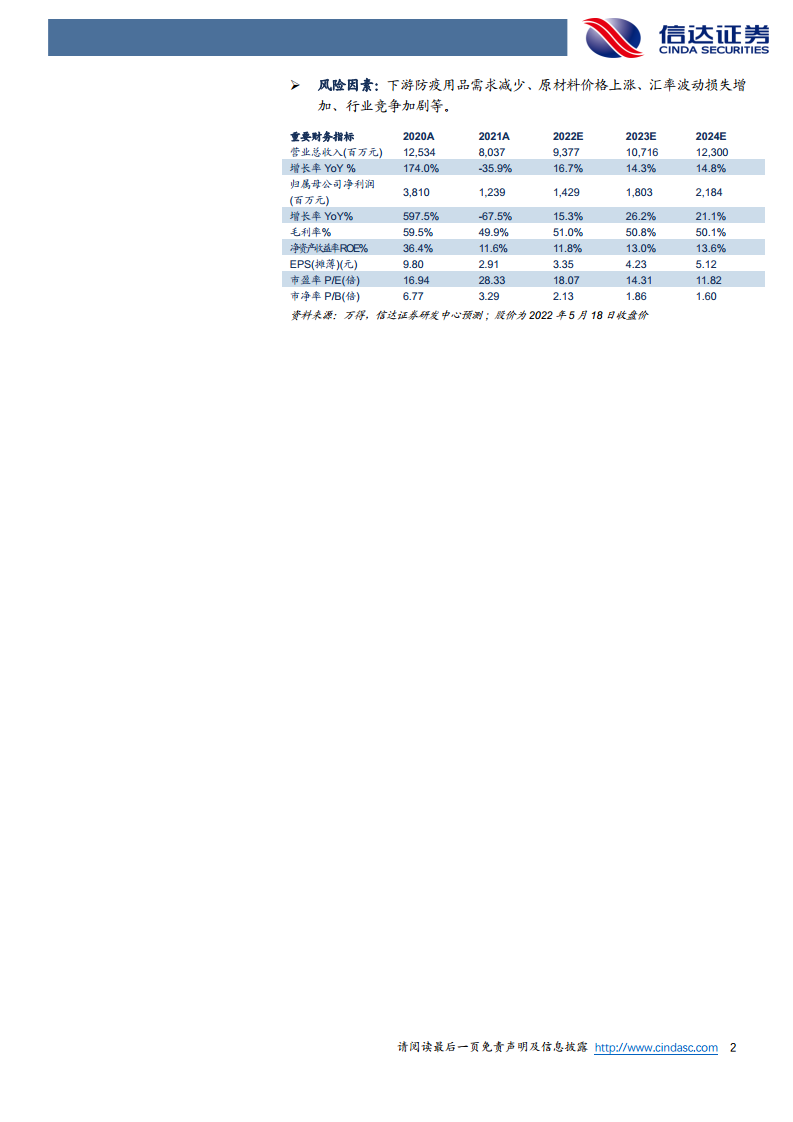

维持2022-24年EPS预测为3.35/4.23/5.12元,对应22年PE 18.07倍,估值处于较低水平。公司医疗并购快速落地,强化协同竞争优势,拓展收入与业绩规模。新冠疫情带来的业绩扰动逐步结束,2022Q2后业绩有望恢复增长,长期发展空间较大,维持“买入”评级。

风险因素

包括下游防疫用品需求减少、原材料价格上涨、汇率波动损失增加、行业竞争加剧等风险。投资者需关注这些外部不确定性对盈利的潜在影响。

总结

并购项目快速落地,协同效应有望释放

稳健医疗通过收购平安医械,迅速扩充了注射穿刺类产品线,实现了低值医用耗材关键品类的战略布局。标的公司稳健的运营基础与公司强大的渠道网络、数字化管理能力相结合,有利于形成“品类+渠道+运营”多维度协同,提升市场份额与客户粘性,驱动收入与利润持续增长。

业绩预测与风险关注

当前公司估值处于历史低位,随着并购整合推进和疫情扰动消退,2022Q2后业绩有望重回增长轨道。但投资者仍需警惕下游需求变化、原材料价格波动等潜在风险。整体而言,并购强化了公司医疗板块竞争力,长期发展空间较大。

微信扫一扫-立即使用

微信扫一扫-立即使用