中心思想

战略收购填补产品空白,强化医用耗材一站式解决方案

稳健医疗以7.5亿元收购并增资湖南平安医械68.70%股权,正式切入注射穿刺类低值医用耗材领域。该品类占国内低值医用耗材市场约28%,为第一大品类,与公司原有医用卫生材料及敷料(第二大品类)形成互补。此次收购不仅丰富了产品矩阵,更通过产品组合、渠道协同和生产赋能,为公司提供医院端一站式定制化解决方案奠定基础。

估值合理且具备增长空间,维持“买入-A”评级

交易市盈率约11.7倍(基于2021年净利润),且协议约定若2021-2026年扣非净利润CAGR不低于10%,2027年公司将以12倍PE收购剩余股权,体现出对标的未来成长的信心。公司预计2022-2024年净利润CAGR约17%,当前股价对应2022年PE仅18倍,估值具备安全边际,维持买入评级。

主要内容

事件概述:收购湖南平安医械,完善低值医用耗材业务布局

2022年5月18日,稳健医疗发布公告,拟使用自有资金6.5亿元收购湖南平安医械科技有限公司65.55%股权,并出资1亿元进行单方面增资。交易完成后,稳健医疗合计出资7.5亿元,持有湖南平安医械增资扩股后68.70%的股权。本次收购确定湖南平安医械增资前100%股权定价为9.9亿元,对应2021年净利润8503万元,市盈率约11.7倍。同时,协议约定2027年若标的公司2021-2026年扣非净利润CAGR不低于10%,公司将以2026年扣非净利润的12倍估值收购剩余部分或全部股权。

标的分析:湖南平安医械——注射穿刺类产品领军企业

公司概况与产品结构

湖南平安医械成立于1993年8月,主要产品包括注射器、输液器、采血管、采血针、留置针等注射穿刺类产品,属于国家高新技术企业,2020年荣获“第二批专精特新小巨人企业”。公司业务覆盖国内外市场,产品出口德国、法国、意大利等20多个国家和地区。2021年实现营业收入3.6亿元,归母净利润8503万元,净利润率达23.6%,盈利能力突出。

注射穿刺类市场前景广阔

根据IBM和医械汇研究分析,国内低值医用耗材市场规模2025年预计达到2213亿元,其中穿刺注射类产品占比约28%,为第一大品类;医用卫生材料及敷料类占比约25%,为第二大品类。随着中国人口老龄化、居民就诊次数增加以及新型医用场景增多(如慢性病管理、居家医疗等),注射穿刺类行业增长前景广阔。稳健医疗此次收购正好切入这一高成长赛道。

协同效应:产品、渠道、生产多维互补

产品协同,打造组合包方案

湖南平安医械的注射器、输液器、留置针等产品可与稳健医疗的手术室耗材、伤口护理产品形成组合包,向医院提供一站式定制化解决方案。这种“组合包”模式有助于提升单客户价值量,同时简化医院采购流程,增强客户粘性。

渠道互补,国内外市场协同

稳健医疗服务超过4000家医院、覆盖12万家药店,线上粉丝超900万,并拥有大量优质欧美日海外客户。湖南平安医械在湖南省医院市场市占率领先,且已有海外出口渠道。收购后,稳健医疗可赋能湖南平安医械扩大国内销售网络,同时借助其海外资源拓展全球市场,实现渠道双向赋能。

生产升级,突破产能瓶颈

公司已与湖南省澧县人民政府签订《投资意向书》,计划由湖南平安医械作为投资主体,投资7亿元建设医疗器械生产线、智能化仓库、研发大楼等配套设施。稳健医疗将利用自身的智能制造体系、数字化运营体系、供应链管理体系、仓储物流体系,全面赋能湖南平安医械,提升生产效率和产能弹性。

投资建议与风险提示

投资建议

公司此次收购进入注射穿刺类新赛道,与打造医用耗材一站式解决方案的战略高度契合,医疗业务产品矩阵不断完善。医疗和消费双轮驱动属性不变。预计公司2022-2024年净利润分别为14.65亿元、17.31亿元、20.07亿元,每股收益分别为3.43元、4.06元、4.70元,对应2022年PE约18倍,估值处于合理偏低水平,维持“买入-A”评级。

风险提示

需关注以下风险:①国内棉花价格上涨导致成本压力;②医用耗材国内业务拓展不及预期;③国内疫情影响全棉时代业务波动超预期;④收购整合过程中的管理协同风险。

财务预测与估值

营收与利润预测

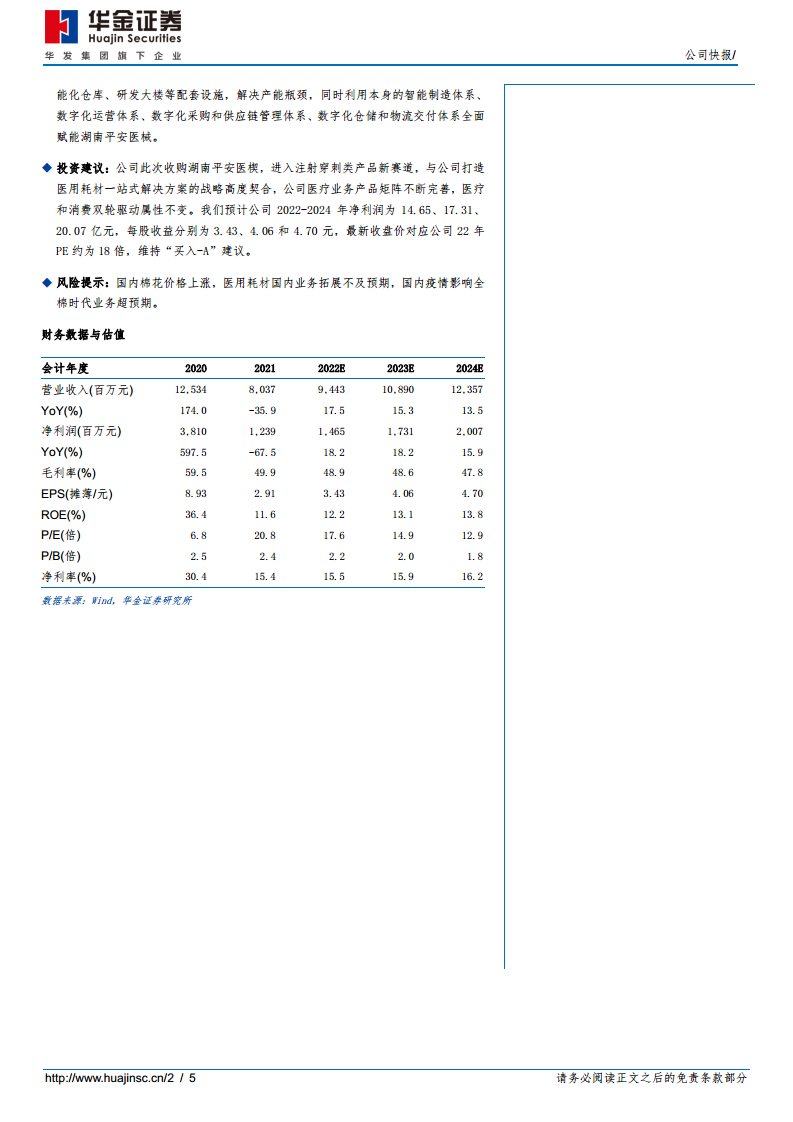

预计公司2022-2024年营业收入分别为94.43亿元、108.90亿元、123.57亿元,同比增长17.5%、15.3%、13.5%;归母净利润分别为14.65亿元、17.31亿元、20.07亿元,同比增长18.2%、18.2%、15.9%。毛利率预计在47.8%-48.9%之间,净利率逐步提升至16.2%。

估值分析

当前股价60.52元对应2020-2024年PE分别为6.8倍、20.8倍、17.6倍、14.9倍、12.9倍,PB分别为2.5倍、2.4倍、2.2倍、2.0倍、1.8倍。考虑到公司医疗板块增长确定性强,且消费板块有望随疫情好转恢复,当前估值具备吸引力。

总结

稳健医疗此次收购湖南平安医械控股权,是其低值医用耗材战略布局的关键一步。通过进入注射穿刺类这一第一大品类,公司完善了产品线,并利用产品组合、渠道协同和生产赋能,强化了医用耗材一站式解决方案的竞争力。交易定价合理(11.7倍PE),并设有基于业绩增长的后续收购条款,保障了长期利益。结合公司医疗和消费双轮驱动的稳健基本盘,以及2022-2024年净利润CAGR约17%的预期,当前18倍PE的估值具有安全边际。但需警惕原材料价格上涨、业务拓展不及预期及疫情反复等风险。总体而言,收购事件打开了公司新的成长空间,维持买入-A评级。

微信扫一扫-立即使用

微信扫一扫-立即使用